从党的十九大最先到2017年底的中央经济事情聚会�,�,�,�,再到刚刚终结的天下两会�,�,�,�,“我国经济已由高速增添阶段转向高质量生长阶段”被决议层重复提及�。�。�。�。�。

现实上�,�,�,�,任何一个宏观征象背后都有诸多微观因素�。�。�。�。�。

薄弱的投资资源回报率

中国经济在已往40年高歌猛进�,�,�,�,到现在为止应该说是完成了工业化历程�。�。�。�。�。可是值得注重的是�,�,�,�,中国经济的微观基础仍较量薄弱�,�,�,�,企业的投资资源回报率(简称ROIC)较低�。�。�。�。�。该指标是权衡企业基本面的主要指标�,�,�,�,也是权衡一个企业是否比其竞争敌手有更高竞争力的指标�。�。�。�。�。从这一角度来看�,�,�,�,中国上市公司投资资源回报率乏善可陈�。�。�。�。�。

例如�,�,�,�,中国A股主板上市公司在1998~2015年的ROIC平均值仅为3%�。�。�。�。�。这也就意味着这些公司1元的投资资源爆发的税后利润为3分�。�。�。�。�。比照美国�,�,�,�,在已往38年中�,�,�,�,用同样方式测算出来的投资资源收益率平均值为11.6%�,�,�,�,差别显著�。�。�。�。�。

拉动经济增添主要靠两大驱动力�,�,�,�,一个是投资率�,�,�,�,另一个则是投资资源回报率�。�。�。�。�。在中国投资效益不高或者是较量低的情形下�,�,�,�,中国要想实现很高的经济增添目的�,�,�,�,就必需依赖投资率�,�,�,�,事实上�,�,�,�,这险些是中国已往很长一段时间的增添逻辑�。�。�。�。�。

这种增添逻辑下简直可以实现一个很好的增添数字�,�,�,�,好比说每年将经济增添目的设定为6.9%或是6.7%�,�,�,�,甚至可以定得更高一些�。�。�。�。�。但带来的效果是加剧了经济结构失衡�,�,�,�,金融系统风险一直汇聚�。�。�。�。�。

在已往数十年中国高投资率的背后�,�,�,�,是大宗的银行信贷以及资源的非有用设置�。�。�。�。�。中国经济要实现由高速增添阶段转向高质量生长阶段�,�,�,�,就需要寻找新动能来提升企业的ROIC�,�,�,�,以镌汰对投资率的太过依赖�,�,�,�,这才是中国经济高质量生长应有的逻辑�。�。�。�。�。

那么�,�,�,�,为什么说高质量生长对中国经济而言特殊主要�?�???�?�?可以说�,�,�,�,到去年为止�,�,�,�,中国经济增添逻辑照旧古板逻辑�。�。�。�。�。好比我们常�;�;崽峒�,�,�,�,2017年是了不起的一年�,�,�,�,在全球经济苏醒乏力的配景下�,�,�,�,中国经济增添高达6.9%�,�,�,�,比2016年的6.7%有所回升�。�。�。�。�。据此�,�,�,�,许多学者以为中国经济已经正式走出“L形”的底部�,�,�,�,并且最先触底反弹�。�。�。�。�。

然而在6.9%这一高增添率的背后�,�,�,�,有两个数字极其主要却往往被忽略:2017年�,�,�,�,社会融资总量约为19.4万亿元�,�,�,�,而GDP净增添量不到6万亿元�,�,�,�,换言之�,�,�,�,快要3元的融资拉动了1元的GDP�,�,�,�,这也证实了宏观经济政策的边际效应在削弱�,�,�,�,意味着投资效率打了很大折扣�,�,�,�,其背后的微观基础正是企业薄弱的投资资源回报率�。�。�。�。�。

懦弱的微观基础

决议层将提防化解重大风险列为以后三年决胜周全建成小康社会的三大攻坚战之首�,�,�,�,并明确“重点是防控金融风险”�。�。�。�。�。要找到解决之道�,�,�,�,必需相识其原因�。�。�。�。�。笔者以为�,�,�,�,金融风险一直地汇聚�,�,�,�,主要有三个原因:一是经济的微观基础较量懦弱�,�,�,�,详细反映为企业的投资资源收益不高�,�,�,�,这一点是各人基本公认的�。�。�。�。�。二是许多企业与地方政府对金融的认知是有误差的�,�,�,�,总以为金融越多越好�,�,�,�,这是一个最大的谬误�,�,�,�,但关于这一点的熟悉各人还保存争议�。�。�。�。�。三是对制度基础设施投资的缺乏�,�,�,�,例如信用风险不对理的评估与定价机制�,�,�,�,带来了一系列的套利时机、羁系误差�,�,�,�,甚至泛起金融的乱象�。�。�。�。�。正是上述原因造成了系统性金融风险的汇聚�。�。�。�。�。

我们在前文中谈到了经济增添逻辑�,�,�,�,经济增添取决于投资率和投资效率�,�,�,�,若是投资效率不高只有靠投资率�,�,�,�,经济增添依赖大宗的银行信贷和资金来支持�,�,�,�,最后形成风险在各领域汇聚�。�。�。�。�。好比�,�,�,�,我们在已往一段时间�,�,�,�,在尚未找到经济增添新动能之前�,�,�,�,GDP的拉动实力主要来自房地产和基础设施投资�,�,�,�,这其中大宗的投资项目投资回报率并不高�,�,�,�,大宗资金汇聚就极有可能酿成系统性风险�。�。�。�。�。这是很主要的原因�。�。�。�。�。

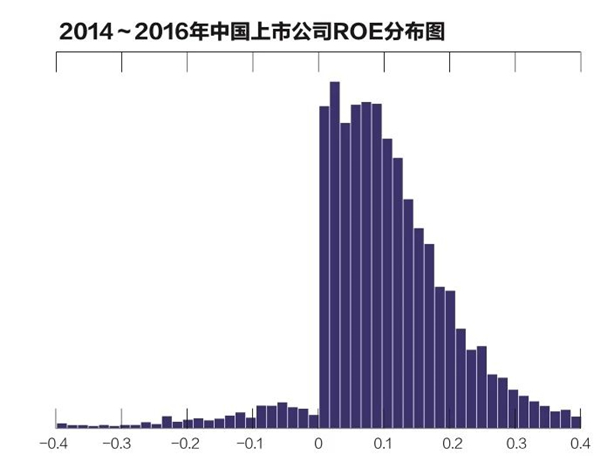

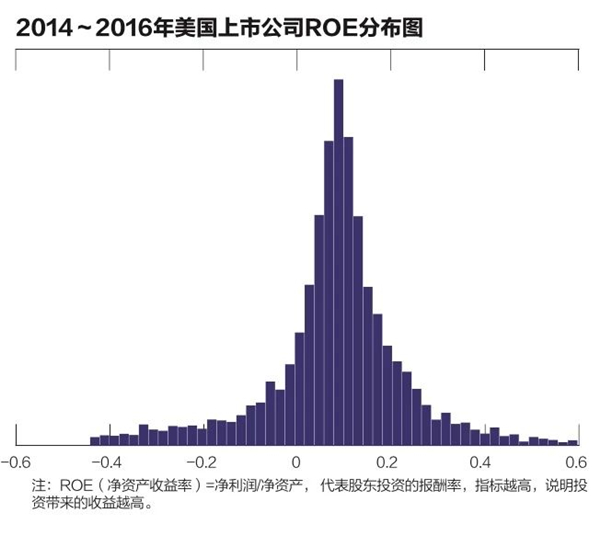

我们说中国企业的质量不高�,�,�,�,特殊是上市公司的质量不高�,�,�,�,尚有一个数据也能印证这一点�。�。�。�。�。在统计学中�,�,�,�,上市公司的净资产收益率(简称ROE)的正常漫衍应该叫“正态漫衍”�,�,�,�,从美国2014~2016年的上市公司ROE漫衍情形看�,�,�,�,有好的企业�,�,�,�,也有坏的企业�,�,�,�,两头都有�;�;而中国上市公司ROE的漫衍情形则显着不切合“正态漫衍”的纪律�,�,�,�,这说明公司信息披露保存问题�,�,�,�,并非完全真实可信�,�,�,�,上市公司的总体质量可见一斑�。�。�。�。�。这也间接地说明晰中国经济懦弱的微观基础�,�,�,�,它是金融风险汇聚一个主要的原因�。�。�。�。�。

好金融和坏金融

我们再剖析第二大原因�,�,�,�,看看另一个指标�,�,�,�,金融附加值占GDP的比重�。�。�。�。�。社会上一般对金融的认知�,�,�,�,总以为越多越好�。�。�。�。�。

较量美国和中国�,�,�,�,通过对1952~2016年金融附加值占GDP的较量剖析得出�,�,�,�,中国金融业起点低�,�,�,�,1952年金融附加值占GDP比重仅为2.1%�,�,�,�,但从去年情形看�,�,�,�,中国约有28个省市自治区金融业增添值占GDP比重抵达5%以上�,�,�,�,金融业成为了一个主要的行业�。�。�。�。�。从天下经济近年的情形来看�,�,�,�,2015年、2016年、2017年金融附加值在中国GDP中的占比划分为8.4%、8.3%、8%�,�,�,�,也就是说�,�,�,�,100元的GDP中有8元是金融行业孝顺的�;�;而在美国�,�,�,�,金融附加值在GDP中占比最高的两次数据为7.7%、7.6%�。�。�。�。�。

中国金融行业的附加值为何对GDP增添孝顺云云之大�?�???�?�?金融行业的人为、奖金、租金、利润等合在一起�,�,�,�,数据越大就批注金融行业越赚钱�;�;但换一个角度看�,�,�,�,它也批注金融行业收费太高�,�,�,�,中心本钱太高�,�,�,�,这是金融中介效率低下的一个反映�。�。�。�。�。

2017年北京的金融附加值占GDP的比例为17%�,�,�,�,上海这一数据也是17%�,�,�,�,天津是12%�,�,�,�,而纽约、伦敦、香港的金融附加值在GDP占比为14%�。�。�。�。�。按这个标准�,�,�,�,北京应该是全天下最大的金融中心�,�,�,�,是金融最蓬勃的地方�,�,�,�,但事实并非云云�。�。�。�。�。这只能说明我们金融中介的效率不高�,�,�,�,而收费太高�。�。�。�。�。安博电竞利差�,�,�,�,即贷款利率与存款利率之间的差别�,�,�,�,长时间坚持在3%左右�,�,�,�,最近才逐渐降下来�。�。�。�。�。利差自己是金融附加值很主要的一个部分�,�,�,�,简朴地说�,�,�,�,即银行提供了贷款服务�,�,�,�,因而需要收3%的利差�。�。�。�。�。利差越大批注金融越赚钱�,�,�,�,对GDP孝顺越大�。�。�。�。�。可是实体经济在此历程中是受伤的�,�,�,�,由于融资本钱提高了�。�。�。�。�。从这一角度�,�,�,�,可以看到中国金融附加值占GDP比例过高的自己�,�,�,�,已经反映出中国古板的增添模式�,�,�,�,靠债务驱动的增添模式很是不对理�。�。�。�。�。

金融资产与GDP的比例�,�,�,�,是权衡金融生长水平的一个主要指标�,�,�,�,这也是国际习用的�。�。�。�。�。我们通过对中国约莫300个地级市做了样天职析�,�,�,�,发明这两者泛起正相关的关系�,�,�,�,说明金融资产越多�,�,�,�,自然对都会的资源有用设置是有利益和资助的�。�。�。�。�。

我们再把金融资产剖析成市场主导和政府主导两部分�。�。�。�。�。按原理说�,�,�,�,这两部分对资源设置的效率都应该是正相关的关系�,�,�,�,但效果发明�,�,�,�,政府主导的部分�,�,�,�,只管在GDP孝顺率中的占比远远大于市场主导的比例�,�,�,�,但其对资源设置效率提升却呈负相关关系�,�,�,�,而市场主导的部分�,�,�,�,则对资源效率提升泛起正相关关系�,�,�,�,切合基本逻辑�。�。�。�。�。

由这个剖析我们需要反思的是:中国目今需要的不是更多的金融�,�,�,�,而是更好的金融�。�。�。�。�。

再看看制度基础设施的问题�,�,�,�,由于信息差池称、制度设计短板等原因�,�,�,�,我们现在仍无法对信用风险做出准确的评估�。�。�。�。�。同种情形下�,�,�,�,国有企业的融资利差较民营企业低138个基点�。�。�。�。�。这就是典范的定价失效�,�,�,�,让价钱调解资源设置的功效损失�。�。�。�。�。

因此�,�,�,�,要提防金融风险汇聚�,�,�,�,在提升企业的质量和投资资源收益率的同时�,�,�,�,加大研发力度和能力�,�,�,�,并对金融形成一个准确的认知�;�;更久远来看�,�,�,�,增添对制度基础设施的投资�,�,�,�,配合协力才可以真正消除系统性金融风险的汇聚�,�,�,�,使得中国经济在未来10年、20年、30年甚至更长的时间里始终处于康健良性的高质量生长阶段�。�。�。�。�。

怎样寻找经济新动能�?�???�?�?

中国以往的增添模式�,�,�,�,即简朴的投资驱动增添模式已经难以为继了�,�,�,�,这是为什么我们谈中国经济面临增添模式的转型�。�。�。�。�。要实现高质量的增添�,�,�,�,我想最主要的一点在于提升全要素生产率�,�,�,�,即我们对生产要素的使用效率应该大幅提升�。�。�。�。�。

详细到微观的企业主体�,�,�,�,就不可简朴追求投资规模的盲目扩张�,�,�,�,而要追求投资收益率的优化提升�;�;不但仅依赖生齿盈利、资源优势等初级生产要素�,�,�,�,而是要打造盈利能力、价值创立能力和具有竞争力的商业模式�。�。�。�。�。

通过深化刷新来提升全要素生产率�,�,�,�,最直接的源泉有两个:一方面�,�,�,�,进一步激活市场主体的活力�,�,�,�,去作育和维护企业家精神�;�;另一方面重视研发�,�,�,�,通过提升研发水平�,�,�,�,一直爆发新的产品、新的服务�,�,�,�,甚至催生新的工业�,�,�,�,一直培育新的市场�。�。�。�。�。

进入高质量生长阶段�,�,�,�,中国企业亟需升级转型�;�;为规避金融风险、提升企业ROIC�,�,�,�,我们需重新审阅现有的金融生长路径与对企业的投资方式�,�,�,�,企业家精神和立异是重塑微观基础的要害�。�。�。�。�。在研发(R&D)中�,�,�,�,中国已往较量重视开发(D)�,�,�,�,不敷重视研究(R)�,�,�,�,这一点尤其需要改变�。�。�。�。�。现在�,�,�,�,中国的研发经费支出5年增添五成�,�,�,�,跃居天下第二�,�,�,�,日益培育着新动能、新业态�。�。�。�。�。但也要看到�,�,�,�,研发不但要看总量支出�,�,�,�,更要看研发主体的质量和效率�;�;不但要有国家级的大工程�,�,�,�,也需要勉励更多企业成为多元研发主体�。�。�。�。�。通过科技研发创立新的产品、新的服务�,�,�,�,并由此爆发新的工业、新的市场�,�,�,�,企业的活力将推动提升全要素生产率�。�。�。�。�。

实现高质量生长�,�,�,�,同样涉及企业自身认知的转变�,�,�,�,需要挣脱对规模的依赖�,�,�,�,思索怎样提高质量和效益�。�。�。�。�。当企业通过一直立异提升投资收益率和要素使用率�,�,�,�,就能以市场活力支持起中国的高质量生长�。�。�。�。�。

刘俏

安博电竞院长�,�,�,�,金融学教授、博士生导师�。�。�。�。�。他于2013年获得国家自然科学基金优异青年奖�,�,�,�,2014年入选教育部长江学者特聘教授�,�,�,�,2017年担当中国证监会第十七届发审委委员�。�。�。�。�。

刘俏教授在公司金融�,�,�,�,实证资产定价、市场微观结构和中国经济研究等方面拥有众多著述,揭晓在《金融经济学期刊》�,�,�,�,《金融和数目剖析期刊》�,�,�,�,《治理科学》�,�,�,�,《会计研究期刊》�,�,�,�,《经济学期刊》等顶级学术期刊�。�。�。�。�。别的�,�,�,�,他最近出书的英文书籍包括Corporate China 2.0: The Great Shakeup以及Finance in Asia: Institutions, Regulation and Policy�。�。�。�。�。

刘俏于中国人民大学获得经济应用数学学士学位�,�,�,�,于中国人民银行金融研究所获得国际金融硕士学位�,�,�,�,并于加州大学洛杉矶分校(UCLA)获得博士学位�。�。�。�。�。