1.九月经济显著回升�,�,�,三季度增添依然强劲

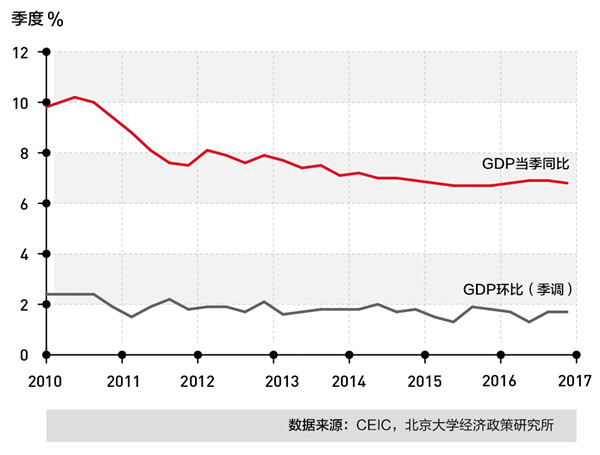

10月19日国家统计局宣布了9月份实体经济和三季度GDP数据。�。�。。�。。三季度GDP增速小幅放缓至6.8%�,�,�,继续坚持高位�,�,�,与预期坚持一致�,�,�,依然显著逾越年度增添目的�,�,�,显示了中国经济增添动力依然强劲(图1)。�。�。。�。。牢靠资产投资依然是经济增添的主要推动力。�。�。。�。。虽然从整年牢靠资产增速来看�,�,�,三季度比上半年有显着放缓�,�,�,可是单月牢靠资产投资增速从8月份的3.8%大幅回升至9月份的6.9%。�。�。。�。�;�;�;�;�;�;厣允竞D谕蹲室廊痪哂腥托浴�。�。。�。。在强劲内需和外需的发动下�,�,�,工业增添值增速从8月的6.0%大幅提升至9月的6.6%。�。�。。�。。9月制造业PMI创近年最高值�,�,�,而制造业生产和新订单分项指标也立异高�,�,�,显示我国工业生产供需两旺。�。�。。�。。9月社会零售消耗总额同比增速小幅上升至10.3%�,�,�,持续坚持在双位数的增添�,�,�,显示住民消耗依然是经济增添的稳固器(图2)。�。�。。�。。

图1 四序度GDP增添依然强劲

图2 九月投资、工业增添值和零售消耗显著苏醒

2.投资

今年1-9月牢靠资产投资同比增添7.5%�,�,�,比今年1-8月份放缓0.3个百分点�,�,�,创1999年以来最低速。�。�。。�。。三季度投资增速较上半年显著放缓�,�,�,是导致本季度GDP小幅放缓的主要因素。�。�。。�。。可是就单月投资数据而言�,�,�,8月增速跌至近期最低点�,�,�,仅为同比3.8%�,�,�,而9月已经大幅回升至6.9%�,�,�,虽然依然低于上半年投资增速�,�,�,但显示投资增速的下滑已然企稳。�。�。。�。。

分类型来看�,�,�,三季度投资放缓的主要原因是8月份的制造业、房地产和基建投资均大幅放缓。�。�。。�。。9月份制造业投资依然低迷�,�,�,可是房地产和基建投资单月增幅划分回升至9.2%和15.7%�,�,�,靠近或已抵达上半年平均增添率。�。�。。�。。

图3 九月份基建和房地产投资大幅回升

从差别的投资主体看�,�,�,政府、国有企业和民间投资在9月份都泛起了显著的回升。�。�。。�。。其中�,�,�,国有企业当月投资增速回升至10.3%�,�,�,已大致抵达上半年的平均速率。�。�。。�。。政府投资9月份上升6.2%�,�,�,略低于上半年的平均水平。�。�。。�。。这批注由于赤字的上升�,�,�,政府在下半年直接拉动经济的能力在削弱。�。�。。�。。而民间投资9月份上升3.9%�,�,�,总体依然偏弱�,�,�,显示由于种种政策的调控和限制�,�,�,民间投资信心依然缺乏。�。�。。�。。

图4 九月份民间投资依然偏弱

3.整年经济增添有望抵达6.8%

展望四序度�,�,�,我们有理由坚持充分的乐观。�。�。。�。。我们预计四序度和整年的GDP增添会坚持在6.8%左右。�。�。。�。。若是是这样�,�,�,那么这将是自2009年以来第一次整年经济增速较上一年回升�,�,�,一举改变经济增添逐年放缓的势头。�。�。。�。。“L”型增添的底部再次获得确认。�。�。。�。。我们以为依然强劲的外需、稳健的海内投资和消耗需求以及准确实时的政策支持会对经济增添起到支持作用。�。�。。�。。

我们以为�,�,�,外需在四序度可能由于强势人民币汇率而适度放缓�,�,�,但在去年基数较低的情形下依然会坚持不错的增速。�。�。。�。。虽然持续的环保压力会一定水平上影响内需�,�,�,可是海内制造业投资有望坚持较为强劲增添。�。�。。�。。在上半年的高速增添的基础上基建投资恐适度放缓�,�,�,但依然会坚持中高速增添。�。�。。�。。由于政策的管制�,�,�,房地产销售已经最先走低�,�,�,可是快速城镇化推高了三四线房地产市场的需求�,�,�,因此总体房地产投资会坚持较为温顺的增添。�。�。。�。。邻近年底�,�,�,社会零售消耗增速有望提升至10.5%以上。�。�。。�。。

党的十九大报告中再次确认周全建设小康社会的战略目的�,�,�,并强调金融服务实体经济和提防系统性金融风险的金融羁系指导头脑。�。�。。�。。9月份M2增速比8月份小幅回升�,�,�,人民币新增贷款和社会融资总额在9月份继续坚持13%左右的适度增速�,�,�,一方面临经济增添起到了平稳的增进作用�,�,�,另一方面有用的控制了风险。�。�。。�。。我们预期四序度钱币政策将继续坚持稳健偏中性�,�,�,钱币政策将越发快速精准的针对经济基本面的转变而适时调控�,�,�,羁系政策将以MPA为框架实验常态化规则化的羁系�,�,�,使得金融市场的流动性大致适中�,�,�,同时又能有用的提防系统性风险。�。�。。�。。

点击此处�,�,�,获取PDF版本

颜色教授简介

颜色博士�,�,�,安博电竞应用经济系副教授�,�,�,北京大学经济政策研究所副所长�,�,�,曾任渣打银行(中国)有限公司资深经济学家。�。�。。�。。颜色博士的研究偏向是宏观经济学、中国经济和经济历史。�。�。。�。。