一、2017年GDP超80万亿�,,�,,�,�,经济增添超预期

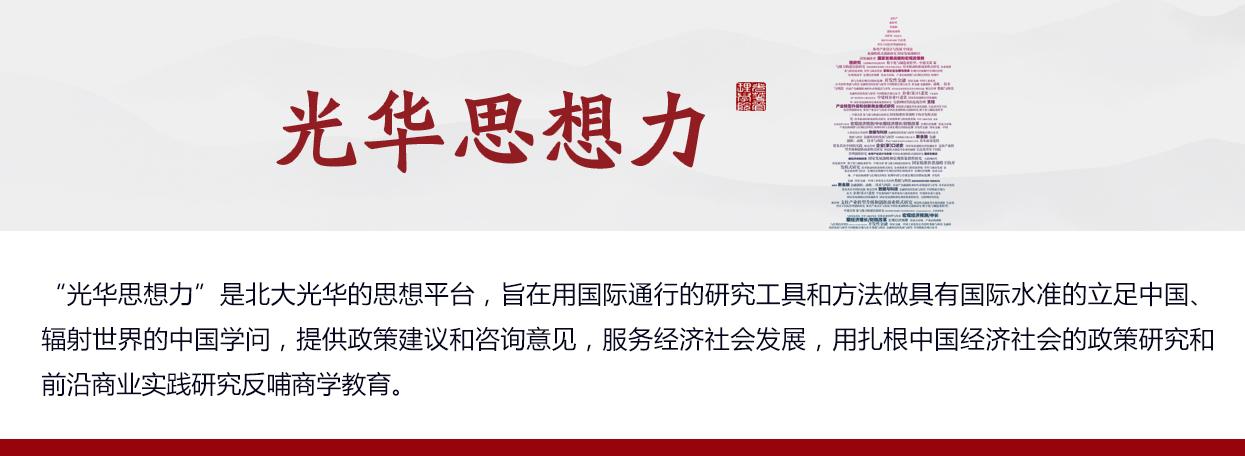

凭证国家统计局最新宣布的数据�,,�,,�,�,2017年整年GDP凌驾80万亿元�,,�,,�,�,增添6.9%�,,�,,�,�,比上年提高0.2个百分点�。�。其中�,,�,,�,�,四序度同比增添6.8%�,,�,,�,�,与三季度持平;�;;环比增添1.6%�,,�,,�,�,延续了扩张态势�。�。整体上�,,�,,�,�,整年经济增添好于预期�,,�,,�,�,实现了2009年以来整年经济增速首次回升�,,�,,�,�,L型增添的底部再次获得确认�,,�,,�,�,为周全建成小康迈出了要害一步�。�。2017年整年结构调解继续推进�,,�,,�,�,第三工业增添值增添8.0%�,,�,,�,�,比重提高至51.6%�。�。工业生产有所回升�,,�,,�,�,12月规模以上工业增添值增添6.2%�,,�,,�,�,比11月份加速0.1个百分点;�;;整年增添6.6%�,,�,,�,�,较上年提高0.6个百分点�。�。在需求回暖、环保限产和去产能等因素作用下�,,�,,�,�,工业生产者出厂价钱指数整年上涨6.3%�,,�,,�,�,延续了自去年以来的强劲反弹势头�。�。受猪肉、鲜菜等食物价钱下降影响�,,�,,�,�,消耗者价钱指数整年上涨1.6%�,,�,,�,�,比上年低0.4个百分点�,,�,,�,�,体现了温顺通胀的态势�。�。

图1:整年GDP增添超预期

季度:%

数据泉源:CEIC�,,�,,�,�,北京大学经济政策研究所

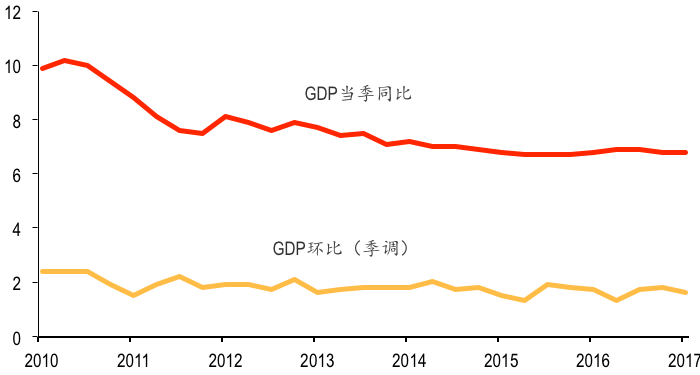

从三大需求上看�,,�,,�,�,整年投资稳中趋缓�,,�,,�,�,牢靠资产投资增添7.2%�,,�,,�,�,比上年低0.9个百分点�,,�,,�,�,增速为1999年以来最低�。�。可是上月投资的单月增添率也抵达7.2%�,,�,,�,�,比11月回升了0.9个百分点�。�。受限于地方政府财务和债务压力�,,�,,�,�,基础设施投资在四序度泛起了季节性下降�,,�,,�,�,但依然是整年投资增添的主要推动力�,,�,,�,�,整年增添14.9%�。�。制造业投资企稳回升�,,�,,�,�,12月增添12.5%�。�。房地产投资增速逐渐下滑�,,�,,�,�,12月单月仅增1.9%�。�。消耗仍是经济增添的主要拉动力�,,�,,�,�,整年对GDP增添孝顺达58.8%�。�。上月消耗同比增添9.4%�,,�,,�,�,较上月回落0.8个百分点�,,�,,�,�,但整年消耗坚持了平稳较快增添�,,�,,�,�,增速抵达10.2%�。�。外需苏醒显着�。�。在西欧经济显着回温暖上年较低基数的作用下�,,�,,�,�,整年收支口总值增添14.2%�,,�,,�,�,其中出口增添10.8%�,,�,,�,�,均扭转了此前连续两年的下降趋势�。�。

图2:投资增速企稳�,,�,,�,�,消耗略显疲软

月度同比:%

数据泉源:CEIC�,,�,,�,�,北京大学经济政策研究所

二、制造业和民间投资渐苏醒

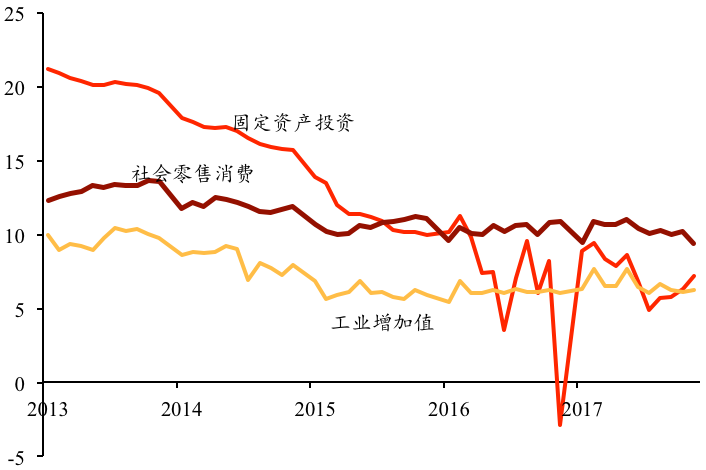

2017年牢靠资产投资增添7.2%�,,�,,�,�,比上年低0.9个百分点�,,�,,�,�,为1999年以来最低�。�。可是下半年以来�,,�,,�,�,投资增速已经缓中趋稳�,,�,,�,�,12月投资环比增添0.5个百分点�,,�,,�,�,单月增添7.2%�,,�,,�,�,比前月显着回升�。�。整年基础设施建设投资增添14.9%�,,�,,�,�,有力支持了整年投资增添�,,�,,�,�,但受地方政府财务预算约束趋紧和PPP项目羁系增强影响�,,�,,�,�,年内单月增速稳中有降�,,�,,�,�,12月增速回落至6.8%�。�。整年房地产开发投资增添7.0%�,,�,,�,�,比上年提高0.1个百分点�。�。随着金融羁系强化和房地产调控政策连续稳固�,,�,,�,�,房地产投资年内单月增速亦逐步下滑�,,�,,�,�,12月增速降至1.9%的低位�。�。制造业投资整年增添4.8%�,,�,,�,�,较上年提高2.4个百分点�,,�,,�,�,且年内单月增速泛起稳中有升趋势�,,�,,�,�,12月增速升至12.5%�,,�,,�,�,这主要得益于制造业整体盈利能力改善和经济结构调解推动的技改投资�。�。

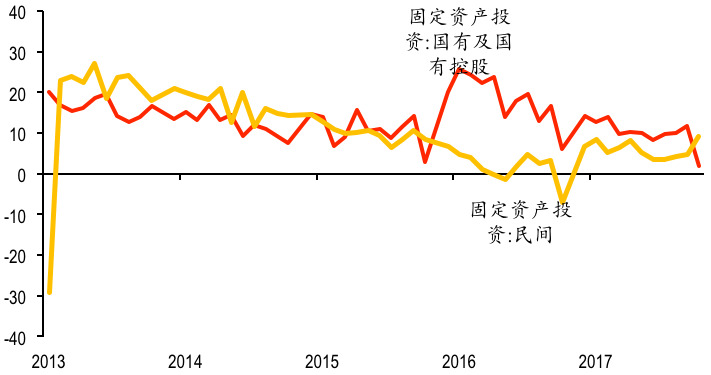

2017年民间投资增速显着反弹�,,�,,�,�,国有及国有控股企业投资增速逐步回落�,,�,,�,�,12月民间投资增速提高至9.2%�,,�,,�,�,首次凌驾国有及国有控股企业�,,�,,�,�,反映了民营企业对经济增添远景趋于乐观�。�。整年国有及国有控股企业投资增添10.1%�,,�,,�,�,增速比上年低8.1个百分点�,,�,,�,�,民间投资增速则从3.2%反弹至6.0%�。�。这与基础设施建设和房地产开发投资回落、制造业投资回升的趋势相符�,,�,,�,�,批注2017年下半年投资情形逐步改善�,,�,,�,�,民间投资信心增强�,,�,,�,�,经济脱虚向实和经济结构升级效果最先展现�。�。

图3:房地产与基础设施投资增速回落�,,�,,�,�,制造业投资异军突起

月度同比:%

数据泉源:CEIC�,,�,,�,�,北京大学经济政策研究所

图4:民间牢靠资产投资增速首次凌驾国有及国有控股企业

月度同比:%

数据泉源:CEIC�,,�,,�,�,北京大学经济政策研究所

三、资金逐步脱虚向实�,,�,,�,�,市场利率维持高位

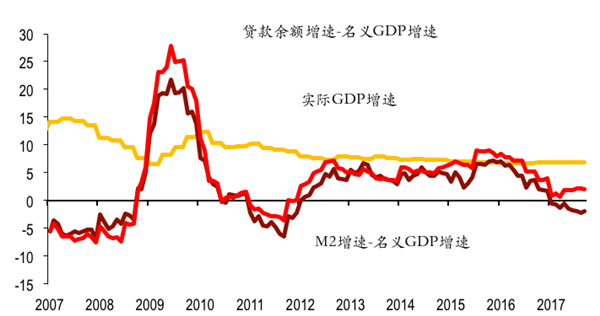

2017年信贷增添逐渐放缓�,,�,,�,�,社会融资规模和M2余额增速均较上年有所回落�,,�,,�,�,特殊是M2余额同比仅增8.2%�,,�,,�,�,增速创历史新低�。�。我们注重到这两个指标与名义GDP的增速差值在2017年泛起了背离�,,�,,�,�,社会融资规模与名义GDP的增速差值维持正值�,,�,,�,�,并小幅扩大�,,�,,�,�,而M2余额与名义GDP的增速差值在2017年1月转负�,,�,,�,�,下半年负值持续扩大�。�。这一背离主要源于金融羁系增强和金融部分去杠杆历程稳步推进�,,�,,�,�,导致金融同业营业量下降和钱币创立历程放缓�。�。因此�,,�,,�,�,M2指标意义已经逐渐弱化�,,�,,�,�,其增速放缓也并不料味着实体经济信贷缩短�,,�,,�,�,社会融资规模与GDP名义的增速差值扩大反而意味着资金逐步脱虚向实�,,�,,�,�,金融部分爆发系统性风险的可能性也进一步降低�。�。

图5:信贷增速放缓

月度:%

数据泉源:CEIC�,,�,,�,�,北京大学经济政策研究所

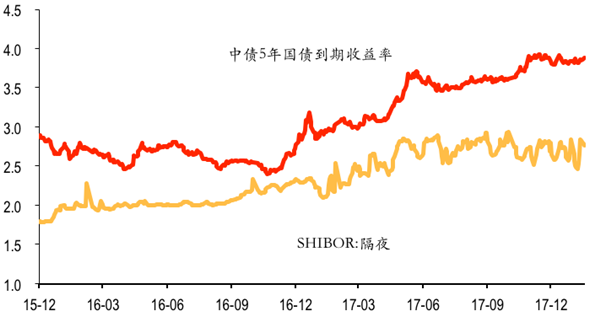

金融部分去杠杆历程导致市场资金量偏紧�,,�,,�,�,2017年SHIBOR隔夜利率延续了上年的震荡上行态势�,,�,,�,�,国债利率中枢也同时上升�,,�,,�,�,且上升幅度更大�。�。国债收益率与资金利率的利差扩大也在一定水平上体现了市场风险偏好适度缩短�,,�,,�,�,投资者对资产收益的要求或预期在提高�,,�,,�,�,对资金面预期偏审慎�。�。别的�,,�,,�,�,2017年SHIBOR隔夜利率波动幅度也高于16年�,,�,,�,�,资金面泛起出一定的脉冲式主要�。�。现在国债利率已经升至4%左右�,,�,,�,�,今年面临一定调解压力�。�。

图6:市场利率中枢适度走高

月度:%

数据泉源:CEIC�,,�,,�,�,北京大学经济政策研究所

四、人民币汇率稳中有升�,,�,,�,�,资源外流获得阻止

2017年四序度�,,�,,�,�,人民币汇率稳中有升�。�。CFETS指数稳固在94左右�,,�,,�,�,上下振幅不凌驾1.5%;�;;但人民币兑美元汇率中心价从9月末6.64升到年尾的6.53�,,�,,�,�,升值1.7%�,,�,,�,�,尤其在12月中最先显着攀升�,,�,,�,�,升值压力较大�。�。这与2017年美元走弱、海内经济基本面较好、政策有用阻止资源外流、人民币汇率预期稳固等因素相关�,,�,,�,�,但思量收支口等多种因素�,,�,,�,�,央行并不会希望人民币单边持续升值�,,�,,�,�,预计将进一程序控�,,�,,�,�,坚持人民币汇率基本稳固�。�。

图7:人民币汇率企稳

数据泉源:CEIC�,,�,,�,�,北京大学经济政策研究所

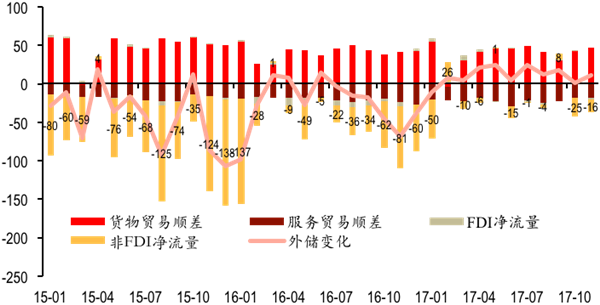

跨境资金流动获得了有用阻止�,,�,,�,�,非储备金融账户中非FDI在2017年10月和11月划分净流出250亿和160亿美元�,,�,,�,�,显著低于上年同期的620亿和810亿美元�。�。外汇市场供求趋向平衡�,,�,,�,�,2017年银行结售汇从二季度逆差530亿美元转为四序度顺差12亿美元�。�。外汇储备余额也在持续回升�,,�,,�,�,2017年12月末�,,�,,�,�,我外洋汇储备余额为31399亿美元�,,�,,�,�,较上年尾增添1294亿美元�,,�,,�,�,2至12月份外汇储备余额连续11个月回升�。�。

图8:资源外流获得有用控制

月度:十亿美元

数据泉源:CEIC�,,�,,�,�,北京大学经济政策研究所

五、增添动能渐放缓�,,�,,�,�,维持6.5%以上增速应无忧

提防金融风险是今年经济政策重中之重�,,�,,�,�,金融羁系将进一步趋紧�,,�,,�,�,守住不爆发系统性金融风险的底线�。�。因受到市场的强烈反馈�,,�,,�,�,资管新规料将在充分的酝酿后审慎择机推出�,,�,,�,�,相关细则也将缓慢逐步落实�,,�,,�,�,但预计对违规机构和个人大力加大金融反腐和金融羁系力度�,,�,,�,�,甚至允许部分金融机构休业�。�。央行将继续实验稳健钱币和宏观审慎双峰羁系�,,�,,�,�,预计央行为应对其他央行加息�,,�,,�,�,将继续调高政策利率20个基点�,,�,,�,�,同时为了维持流动性�,,�,,�,�,很可能会定向或普适降准1个百分点�。�。

投资有望适度恢复�。�。中央将严酷执行50号文和87号文�,,�,,�,�,严查地方政府违规举债和担保�,,�,,�,�,这将对基础设施建设带来了较大下行压力�。�。可是�,,�,,�,�,在城镇化带来的现实住房需求上升和补库存等有利因素作用下�,,�,,�,�,部分二线都会房地产投资可能将加速�。�。去年民间投资增添有所苏醒�,,�,,�,�,预计今年仍会适度反弹�。�。住民收入快速增添和消耗结构升级将继续释放需求盈利�,,�,,�,�,预计今年消耗仍将平稳增添�。�。西欧苏醒趋势有望延续�,,�,,�,�,但特朗普商业保�;;ふ策、人民币汇率波动等不确定因素仍较多�,,�,,�,�,预计出口将继续支持经济增添�,,�,,�,�,但作用将弱于去年�。�。

迩来部分地区GDP数字挤水分可能为以后的经济增添提出了特殊要求�。�。我们以为�,,�,,�,�,只管党的十九大报告整体上并未提出详细GDP目的�,,�,,�,�,但由于周全建设小康社会的战略目的已经确立�,,�,,�,�,我们判断中央将对2018年度GDP增速维持6.5左右的详细要求�。�。今年财务、钱币和金融政策料将大幅从紧从严�,,�,,�,�,但一旦经济增添泛起显著放缓�,,�,,�,�,政策调解将迅捷而强力�。�。因此虽然保存相当多的风险点�,,�,,�,�,我们以为今年GDP坚持6.5%以上增速应当无忧�。�。

点击此处�,,�,,�,�,获取PDF版本

颜色教授简介

颜色博士�,,�,,�,�,安博电竞应用经济系副教授�,,�,,�,�,北京大学经济政策研究所副所长�,,�,,�,�,曾任渣打银行(中国)有限公司资深经济学家�。�。颜色博士的研究偏向是宏观经济学、中国经济和经济历史�。�。