● 金融资产的收益、风险、流动性是投资者举行投资决议的焦点要素�。�。�。。�。与股票、债券相比�,�,�,�,�,权益型REITs的收益率、波动率怎样�?�???�?�?

● REITs市场的信息有用性怎样�,�,�,�,�,能否提供一个优异的价钱发明机制�,�,�,�,�,从而成为不动产资产合理定价的“锚”�?�???�?�?

● 中国公募REITs市场生长空间怎样�,�,�,�,�,应着重在哪些方面增强公募REITs市场建设�?�???�?�?

2018年10月17日�,�,�,�,�,安博电竞REITs课题组宣布《中国公募REITs生长研究——投资者的视角》(下称《报告》)�,�,�,�,�,从REITs对投资者的意义、全球REITs市场体现等多个视角审阅公募REITs的作用�,�,�,�,�,并给中国公募REITs市场建设提出建议�。�。�。。�。这是安博电竞治理学院REITs课题组宣布的第六份报告�。�。�。。�。

《报告》称�,�,�,�,�,REITs关于一、二级投资者、机构与个人投资者都具有主要意义�。�。�。。�。关于一级市场投资者而言�,�,�,�,�,资源的收益和退出是社会资源思量是否介入不动产项目的两个主要问题�,�,�,�,�,而REITs为社会资源提供了新的退出渠道;�;对二级市场投资者�,�,�,�,�,REITs为投资者提供了险些完善的替换途径�,�,�,�,�,由于REITs相比直接不动产投资有着更高的流动性、更低的生意本钱和更低的生意门槛;�;对机构投资者�,�,�,�,�,资管新规下�,�,�,�,�,REITs可成为机构投资者合规资产的新选择;�;对个人投资者�,�,�,�,�,REITs则可为住民的工业性收入提供大类资产�,�,�,�,�,充分体现普惠性�。�。�。。�。

课题组研究全球REITs市场的生长履历发明�,�,�,�,�,REITs是高收益风险比、具有疏散化价值、流动性优异的金融资产�。�。�。。�。例如�,�,�,�,�,美国权益型REITs的20年年化投资收益率高达11.4%�,�,�,�,�,远高于同限期美国股市、债市的收益率;�;在全球主要的REITs市场中�,�,�,�,�,除日本之外�,�,�,�,�,欧洲、英国、新加坡、香港、澳大利亚REITs的10年年化收益率均凌驾本国股市收益率1%~3%�。�。�。。�。

别的�,�,�,�,�,《报告》还指出�,�,�,�,�,从整体上看�,�,�,�,�,关于天下上绝大部分的地区和种类�,�,�,�,�,REITs市场是有用的�,�,�,�,�,至少可以知足弱信息有用的要求�。�。�。。�。从短期看�,�,�,�,�,REITs价钱与不动产价钱之间的相关性较低�,�,�,�,�,受到股票市场波动的影响较大�。�。�。。�。而从恒久看�,�,�,�,�,REITs市场的价钱与不动产的价钱之间关联细密�。�。�。。�。REITs市场的价钱变换先于不动产市场�,�,�,�,�,具有价钱发明的功效�,�,�,�,�,可以成为不动产市场价钱的“锚”�。�。�。。�。

现在�,�,�,�,�,中国海内公募REITs尚未正式落地�,�,�,�,�,还停留在类REITs的探索阶段�,�,�,�,�,阻止2018年6月15日总规模为764.83亿元�。�。�。。�。据该课题组此前报告测算�,�,�,�,�,中国公募REITs市场规模未来可达4万亿至12万亿元�,�,�,�,�,生长空间极为辽阔�。�。�。。�。

基于对中国类REITs市场的剖析�,�,�,�,�,北大安博电竞REITs课题组建议:中国公募REITs市场建设�,�,�,�,�,应通过提升产品透明度、完善信息披露、完善生意和税收机制、加大投资者教育等方式�,�,�,�,�,提升未来中国REITs市场的有用性�。�。�。。�。

大部分REITs业绩体现优异

金融资产的收益、风险、流动性是投资者举行投资决议的焦点要素�。�。�。。�。

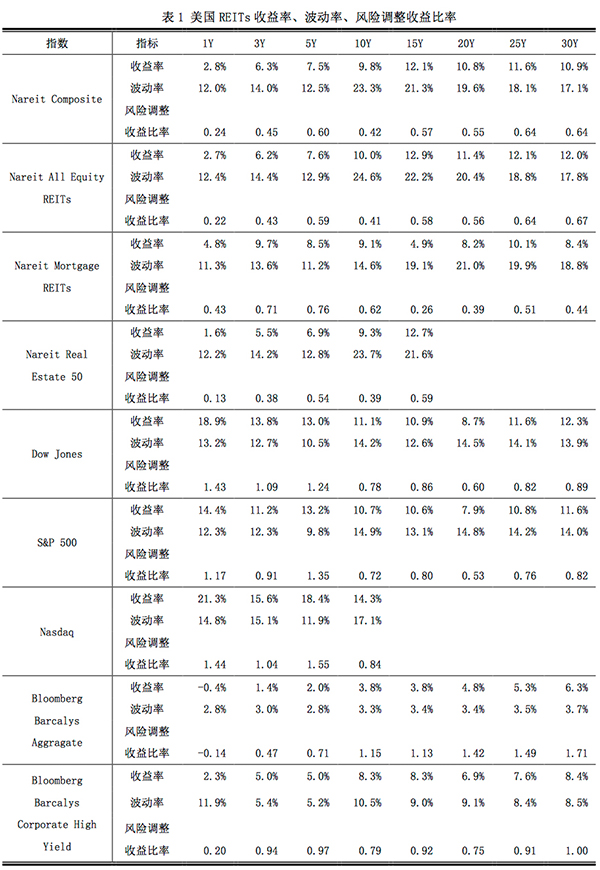

北大安博电竞REITs课题组盘算美国及其他主要国家REITs、股票、债券的收益率、波动率风险调解收益比率发明�,�,�,�,�,若将时间拉长�,�,�,�,�,权益型REITs的年化收益普遍高于该国市场的股票收益率�。�。�。。�。

以全球最大的美国REITs市场为例�,�,�,�,�,若以近5年的短周期为投资限期:美国权益型REITs的5年年化收益率为7.6%�,�,�,�,�,典质型REITs的年化收益率为9.7%�,�,�,�,�,均低于美国股市的收益率�,�,�,�,�,但高于高收益债券的收益;�;REITs的波动率与纳斯达克指数的波动率相似�,�,�,�,�,略高于道琼斯指数和标普500的波动率;�;REITs的风险调解收益比率缺乏美国股市、债市;�;若将投资周期拉长到20年:权益型REITs的年化收益率高达11.4%�,�,�,�,�,远高于同限期美国股市、债市的收益率;�;REITs的波动率同样高于美国股市、债市的波动率;�;权益型REITs的风险调解收益比率为0.56�,�,�,�,�,高于同限期标普500的风险调解收益比率0.53�,�,�,�,�,但缺乏美国债市的风险调解收益比率�。�。�。。�。

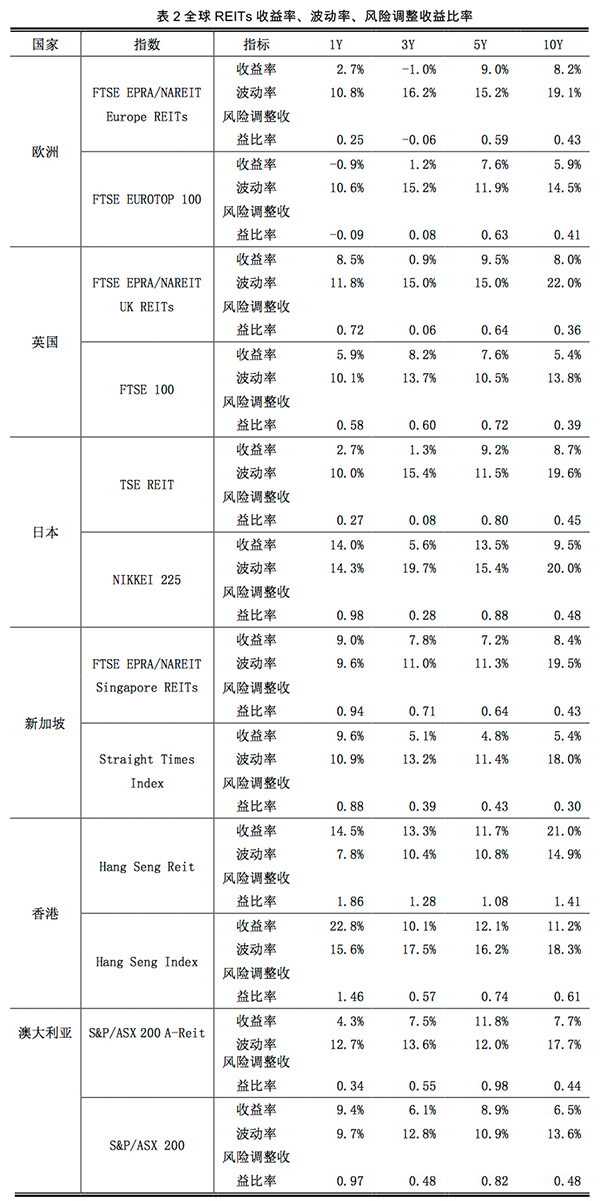

在美国以外的主要市场�,�,�,�,�,以近10年为投资周期视察:除日本REITs收益率略低于股市以外�,�,�,�,�,欧洲、英国、新加坡、澳大利亚的REITs收益率均高过股票收益率1%~3%�,�,�,�,�,而香港的REITs收益率则凌驾股市收益率10%�,�,�,�,�,抵达了惊人的21%;�;日本、香港REITs的波动率低于股市�,�,�,�,�,而欧洲、英国、新加坡、澳大利亚REITs的波动率高于股市波动率;�;思量单位风险的收益�,�,�,�,�,新加坡、香港REITs的风险调解收益比率远超股市�,�,�,�,�,欧洲、英国、日本、澳大利亚股市和REITs的收益率则十分靠近�。�。�。。�。

《报告》强调�,�,�,�,�,REITs的投资价值不但体现在其作为简单资产的优良“风险-收益”性子�。�。�。。�。关于一个多元化的投资组合�,�,�,�,�,将REITs作为股票、债券、现金之外的第四类资产加入其中�,�,�,�,�,可以体现REITs的疏散化价值�,�,�,�,�,资助投资组合前沿向外延伸�。�。�。。�。

以美国为例�,�,�,�,�,美国REITs与股票、债券市场之间的相关性低�,�,�,�,�,REITs投资关于投资组合而言有着很好的疏散化价值�。�。�。。�。近20年来�,�,�,�,�,美国权益型REITs与标普500指数、债券指数之间的相关系数仅为0.58、0.19�,�,�,�,�,典质型REITs与标普500指数、债券指数之间的相关系数仅为0.37、0.23�。�。�。。�。

而在其他主要国家和地区�,�,�,�,�,REITs与股市的相关性高于美国市场�,�,�,�,�,其相关系数在0.6至0.85之间�,�,�,�,�,这关于投资组合而言依旧是有益的�,�,�,�,�,关于同时在某一国家或地区举行股票和REIT投资的投资者�,�,�,�,�,REITs投资可以改善投资者组合前沿�。�。�。。�。

别的�,�,�,�,�,REITs还可以起到通过地区差别来疏散风险的作用�。�。�。。�。

《报告》显示�,�,�,�,�,全球各REITs市场之间的相关系数在0.3至0.8之间�,�,�,�,�,在全球市场举行REITs资产设置能够疏散风险�。�。�。。�。特殊是在亚洲市场举行REITs设置时�,�,�,�,�,其与西欧REITs市场之间的收益相关系数很低�,�,�,�,�,如日本REITs与美国REITs、英国REITs之间的相关系数划分只有0.41、0.28�,�,�,�,�,凸显了跨区域REITs资产全球设置的价值�。�。�。。�。

不动产市场价钱之“锚”

REITs市场的信息有用性怎样�,�,�,�,�,能否提供一个优异的价钱发明机制�,�,�,�,�,从而成为不动产资产合理定价的“锚”�,�,�,�,�,一直是REITs市场建设的主要问题�。�。�。。�。而对投资者而言�,�,�,�,�,REITs市场价钱与不动产价钱间的关系�,�,�,�,�,则是首先需要厘清的问题�。�。�。。�。

《报告》指出�,�,�,�,�,从短期看�,�,�,�,�,一个共识性的结论是:REITs价钱与不动产价钱之间的相关性较低�,�,�,�,�,受到股票市场波动的影响较大�。�。�。。�。这是由于REITs在市场上果真生意�,�,�,�,�,可能会受到股市噪音、短期投契、市场情绪和资金面等因素的滋扰�,�,�,�,�,使其价钱偏离不动产市场的价钱�。�。�。。�。

但从恒久看�,�,�,�,�,REITs市场的价钱与不动产的价钱之间从恒久看有着细密的关联�,�,�,�,�,可以将恒久REITs投资作为恒久直接不动产投资的替换�。�。�。。�。恒久来看由于具有相同的底层资产�,�,�,�,�,REITs和不动产市场最终都会调解自身的价钱与转变的基本面相一致�。�。�。。�。

同时�,�,�,�,�,REITs价钱还具有领先于不动产市场的价钱的特点�。�。�。。�。在影响不动产价钱的因素爆发转变之后�,�,�,�,�,由于流动性好、生意量大、生意本钱低�,�,�,�,�,REITs市场的价钱变换先于不动产市场�,�,�,�,�,不动产市场的价钱调解更为缓慢�,�,�,�,�,因此REITs市场具有价钱发明的功效�,�,�,�,�,可以成为不动产市场价钱的“锚”�。�。�。。�。

这一结论对中国推动REITs政策落地颇为要害�,�,�,�,�,由于中国在推动REITs政策的历程中�,�,�,�,�,决议机构高度关注不动产市场和REITs之间的风险传导问题:一方面会担心REITs作为新融资工具的泛起�,�,�,�,�,可能会助长房地产市场的泡沫;�;另一方面�,�,�,�,�,又担心房地产价钱的波动�,�,�,�,�,会引起公募REITs的强烈波动�,�,�,�,�,导致中小投资者的损失�。�。�。。�。

《报告》称�,�,�,�,�,外洋实践批注�,�,�,�,�,REITs通常不会引起房价进一步上涨�,�,�,�,�,相反�,�,�,�,�,在房地产市场泛起严重泡沫时�,�,�,�,�,REITs作为专业的市场加入者�,�,�,�,�,最先出售资产�,�,�,�,�,或被私有化�,�,�,�,�,增添不动产市场的供应�,�,�,�,�,从而平抑房价�,�,�,�,�,并转达房地产泡沫的准确信号�。�。�。。�。如美国在2006 - 2007年房地产泡沫岑岭期�,�,�,�,�,REITs是市场的净卖家�,�,�,�,�,净卖出86亿美元商业物业;�;该时代REITs被私有化的规模也立异高�,�,�,�,�,金额划分为350亿和870亿美元�。�。�。。�。

抗风险能力方面�,�,�,�,�,以新加坡为例�,�,�,�,�,在2008年的金融危�;�,�,�,�,�,其房地产价钱泛起大幅下跌�,�,�,�,�,但稳固的租约和经常性收入使REITs的分红能力基本未受影响�,�,�,�,�,REITs市价的下跌更多是由于金融市场流动性造成�,�,�,�,�,到2009年中�,�,�,�,�,新加坡REITs未泛起休业和抛售资产的情形�,�,�,�,�,其市价亦快速恢复�,�,�,�,�,投资者通过金融危�;徊绞煜ち薘EITs的抗风险特征�。�。�。。�。

别的�,�,�,�,�,由于REITs市场流动性好、生意本钱低�,�,�,�,�,关于那些不动产价钱的投契者�,�,�,�,�,REITs市场的生意特征促使其成为不动产投契的自然温床�。�。�。。�。于是爆发了另一个引起普遍关注的问题:REITs市场是否保存着大宗的投契征象�,�,�,�,�,是否会爆发投契性泡沫�?�???�?�?

《报告》指出�,�,�,�,�,有两个原因可能导致REITs市场爆发投契性泡沫�。�。�。。�。第一个原因在于�,�,�,�,�,REITs在某种水平上是不动产资产的证券化�,�,�,�,�,而不动产市场时有泡沫泛起�。�。�。。�。第二个原因在于�,�,�,�,�,关于大大都的REITs而言�,�,�,�,�,投资者做空REITs的方式受限、本钱较高�,�,�,�,�,REITs市场的有用性受到影响�,�,�,�,�,负面信息不可很好地反映在价钱之中�。�。�。。�。

而相对股票�,�,�,�,�,REITs自身的特征�,�,�,�,�,可在很洪流平上约束泡沫的形成�。�。�。。�。

《报告》称�,�,�,�,�,REITs与其他上市公司的股票相比�,�,�,�,�,有着明确的基础资产�,�,�,�,�,同时其谋划活动和股利发放受到严酷的制度约束�,�,�,�,�,如净利润的最低分配比率、收入结构中来自不动产谋划的最低比重、资产结构中持有不动产的最低比重等等�,�,�,�,�,这些刚性的要求明确其价值取决于未来股利对应现金流的折现�,�,�,�,�,减小了REITs的不确定性和信息差池称水平�,�,�,�,�,倒运于投契者举行炒作从而形成泡沫�。�。�。。�。

需要说明的是�,�,�,�,�,在实证研究方面�,�,�,�,�,现在对REITs市场是否保存投契泡沫尚未形成明确共识�。�。�。。�。有学者研究后未发明权益型REITs保存投契泡沫;�;但也有研究人士以为�,�,�,�,�,美国REITs市场在2003-2007年间逐渐积累了投资泡沫�,�,�,�,�,至2007年不动产市场泡沫瓦解时REITs价钱相比其基础资产被高估了40%�。�。�。。�。

投资者培育四大概害

中国现在尚未推出外洋成熟资源市场的公募REITs产品�,�,�,�,�,但海内羁系部分和各市场主体在不动产证券化方面的探索却一直没有阻止过�。�。�。。�。一方面�,�,�,�,�,中国在境外市场实验刊行以海内资产为投资标的的REITs产品�,�,�,�,�,阻止2018年6月15日�,�,�,�,�,以越秀REITs、凯德商用中国REITs等为代表的15支REITs已经在港交所、新交所上市�。�。�。。�。另一方面�,�,�,�,�,在中国现有羁系执法框架下推出在功效上与成熟市场标准REITs具有一定相似性的“类REITs”产品�。�。�。。�。

中国境内“类REITs”主要包括两种模式�,�,�,�,�,一种是以鹏华前海万科REITs为代表的公募类REITs�,�,�,�,�,但受限于现有的执法框架�,�,�,�,�,该类基金投资于不动产资产的比例不得凌驾基金资产的50%�,�,�,�,�,持有的不动产资产也不是商业物业的产权�,�,�,�,�,而是有牢靠限期的BOT收益权�,�,�,�,�,导致投资者不可享受不动产增值的收益�。�。�。。�。�;谏鲜鑫侍�,�,�,�,�,在鹏华前海万科REITs之后�,�,�,�,�,再无同类型的公募类REITs产品问世�。�。�。。�。

而以中信启航REITs为代表的私募类REITs产品是中国更主流、更具规模的类REITs模式�,�,�,�,�,着实质是以资产支持专项妄想为载体的不动产资产证券化�,�,�,�,�,以私募方式刊行�,�,�,�,�,在生意所、银行间、机构间私募产品报价与服务系统等生意场合挂牌生意�。�。�。。�。

《报告》指出�,�,�,�,�,类REITs产品关于种种投资者的投资价值和吸引力仍有局限性:其一�,�,�,�,�,类REITs均为面临机构投资者的私募刊行�,�,�,�,�,个人投资者难以加入�,�,�,�,�,无法体现金融资产的普惠性;�;其二�,�,�,�,�,类REITs市场的流动性严重缺乏�,�,�,�,�,这就限制了风控系统严酷、流动性需求较高、欠债端稳固性缺乏的种种机构投资者加入类REITs投资;�;其三�,�,�,�,�,类REITs的债权属性浓重�,�,�,�,�,而权益属性严重缺乏�,�,�,�,�,劣后级比例较低且多为提倡人矜持�,�,�,�,�,使得类REITs投资者难以分享不动产增值的收益�,�,�,�,�,也限制了权益类投资者加入REITs市场�。�。�。。�。

针对中国市场的现状�,�,�,�,�,北大安博电竞REITs课题组对中国公募REITs市场建设提出了四条建议�。�。�。。�。

一是增添REITs产品透明度�,�,�,�,�,强化REITs的信息披露�。�。�。。�。通过完善相关信息的审计审查和信息披露�,�,�,�,�,增添信息透明度�,�,�,�,�,减小投资者和治理层之间的信息差池称水平�,�,�,�,�,有助于资助投资者建设注重内在价值的REITs估值和投研系统�,�,�,�,�,利于REITs市场举行价钱发明�,�,�,�,�,推动投资者举行恒久价值投资�。�。�。。�。

二是进一步加大REITs投资的投资者教育�,�,�,�,�,特殊是增强关于机构投资者的作育�。�。�。。�。对散户投资者教育的历程中�,�,�,�,�,一定要阻止宣传REITs投资是炒作房地产的替换方式�,�,�,�,�,而是张扬其是一种高股息收益率的、恒久回报较高的、有疏散化价值的金融产品;�;关于机构投资者�,�,�,�,�,应当逐步增强其关于REITs市场的明确�,�,�,�,�,提升其关于REITs市场的投研水平�,�,�,�,�,作育机构投资者的投资能力�。�。�。。�。

三是在REITs市场建设健全基于持有限期的股息征税差别化制度�。�。�。。�。中国现阶段差池资源利得征税�,�,�,�,�,但保存股息税�,�,�,�,�,基于股息征税的差别化税制可以降低短期投契者的收益�,�,�,�,�,有用镌汰REITs市场的短期投契�,�,�,�,�,使市场回归恒久投资的本源�。�。�。。�。

四是建设合理的生意机制�,�,�,�,�,特殊是建设行之有用的做空机制�。�。�。。�。合理的做空机制能够资助REITs市场实现多空两方面实力的平衡�,�,�,�,�,使得REITs价钱不过分脱离其内在价值�。�。�。。��?�???�?�?翁庾橐晕�,�,�,�,�,在中国REITs市场建设的初期�,�,�,�,�,设立融券卖出机制相比于REITs指数的期货、期权更为合理有用�。�。�。。�。REITs指数期货、期权市场接纳杠杆生意�,�,�,�,�,为部分投契者提供了不动产投契的新渠道�,�,�,�,�,在市场初期反而会加大REITs市场的波动�,�,�,�,�,起不到提防REITs泡沫的理想效果�。�。�。。�。相对而言�,�,�,�,�,允许REITs成为股票、债券、证券投资基金以外的第四大类融券标的�,�,�,�,�,可以借鉴现在生意所关于融资融券制订的相关规则�,�,�,�,�,在给予REITs投资者做空途径的同时�,�,�,�,�,降低融券卖出可能造成的风险�。�。�。。�。

(安博电竞“安博电竞头脑力”REITs课题组�,�,�,�,�,课题组成员包括:刘俏、张峥、刘晓蕾、杨云红、周芊、李文峥、徐爽、何亮宇、范熙武、朱元德、于嘉文等�。�。�。。�。本报告执笔人:张峥、刘俏、周芊、李文峥、李尚宸�。�。�。。�。特殊谢谢闫云松博士作为学术照料对本文提供的建议�。�。�。。�。)

点击此处�,�,�,�,�,阅读《中国公募REITs生长白皮书》全文

点击此处�,�,�,�,�,阅读《中国不动产投资信托基金市场规模研究》全文

点击此处�,�,�,�,�,阅读《中国租赁住房REITs市场生长研究》全文

点击此处�,�,�,�,�,阅读《不动产信托投资基金税制问题研究》全文

点击此处�,�,�,�,�,阅读《中国公募REITs治理模式研究》全文

点击此处�,�,�,�,�,阅读《中国公募REITs生长研究—投资者的视角》全文