дёҖеҸӘеҹәйҮ‘зҡ„иҝңжҷҜ�пјҢ�пјҢ�пјҢ�пјҢи·ҹеҹәйҮ‘жІ»зҗҶдәәжңүжІЎжңүиғҪеҠӣгҖҒжңүжІЎжңүеҠЁеҠӣз®ЎеҘҪе®ғдәІиҝ‘зӣёе…і�гҖӮгҖӮ�гҖӮгҖӮиҝҷе…ідәҺжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsд№ҹдёҚз ҙдҫӢ�гҖӮгҖӮ�гҖӮгҖӮ

8жңҲ16ж—Ҙ�пјҢ�пјҢ�пјҢ�пјҢе®үеҚҡз”өз«һвҖңе®үеҚҡз”өз«һеӨҙи„‘еҠӣвҖқж–°йҮ‘иһҚз ”з©¶зі»еҲ—жҠҘе‘Ҡд№ӢеҚҒдә”жӯЈејҸе®Јеёғ�пјҢ�пјҢ�пјҢ�пјҢжң¬ж¬ЎжҠҘе‘ҠиҒҡз„ҰгҖҠжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsеҸ–иҙ№з»“жһ„дёҺжңәеҲ¶зҡ„еү–жһҗгҖӢ�гҖӮгҖӮ�гҖӮгҖӮ

еҹәзЎҖи®ҫж–Ҫе…¬еӢҹREITsд»ҺеҺ»е№ҙжӯЈејҸдёҠеёӮз”ҹж„Ҹ�пјҢ�пјҢ�пјҢ�пјҢж•ҙдёӘеёӮеңәиҝҗиЎҢе№ізЁі�пјҢ�пјҢ�пјҢ�пјҢж ‘жЁЎж•Ҳеә”еұ•зҺ°�пјҢ�пјҢ�пјҢ�пјҢеҗ„ж–№й«ҳеәҰи®ӨеҸҜ�пјҢ�пјҢ�пјҢ�пјҢдёӢдёҖжӯҘе°ҶиҝӣдёҖжӯҘе®Ңе–„зӣёе…ізҡ„жү§еҫӢдҫӢеҲҷгҖҒдјҳеҢ–иҝҗиЎҢзҡ„жңәеҲ¶�гҖӮгҖӮ�гҖӮгҖӮ

еҮӯиҜҒжң¬ж¬Ўе®Јеёғзҡ„вҖңе®үеҚҡз”өз«һеӨҙи„‘еҠӣвҖқж–°йҮ‘иһҚз ”з©¶жҠҘе‘Ҡ�пјҢ�пјҢ�пјҢ�пјҢ REITsзҡ„еҸ–иҙ№з»“жһ„дёҺжңәеҲ¶зҡ„е®үжҺ’�пјҢ�пјҢ�пјҢ�пјҢдёҚдҪҶзӣҙжҺҘеҪұе“ҚREITsжҠ•иө„иҖ…зҡ„收зӣҠж°ҙе№і�пјҢ�пјҢ�пјҢ�пјҢд№ҹжҳҜREITsжІ»зҗҶдәәжҝҖеҠұжңәеҲ¶зҡ„дё»иҰҒз»„жҲҗйғЁеҲҶ�гҖӮгҖӮ�гҖӮгҖӮеӣ жӯӨ�пјҢ�пјҢ�пјҢ�пјҢREITsеҸ–иҙ№з»“жһ„дёҺжңәеҲ¶жҳҜеҗҰиғҪеӨҹжңүеҠ©дәҺеҪўжҲҗжҝҖеҠұзӣёе®№зҡ„жІ»зҗҶжңәеҲ¶�пјҢ�пјҢ�пјҢ�пјҢжҳҜжҲ‘еӣҪREITsеёӮеңәжҒ’д№…еә·еҒҘз”ҹй•ҝзҡ„дё»иҰҒй—®йўҳ�гҖӮгҖӮ�гҖӮгҖӮ

йӮЈд№Ҳ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsжІ»зҗҶз”ЁеәҰ收еҸ–еӨ„дәҺд»Җд№Ҳж ·зҡ„ж°ҙе№і�пјҹ�пјҹ�пјҹпјҹ�пјҹпјҹвҖңе®үеҚҡз”өз«һеӨҙи„‘еҠӣвҖқж–°йҮ‘иһҚз ”з©¶еӣўйҳҹеҮӯиҜҒзӣ®д»ҠжүҖжңүе·ІдёҠеёӮREITsзҡ„жӢӣеӢҹиҜҙжҳҺд№ҰеҸҠйғЁеҲҶеҹәйҮ‘жҠ«йңІзҡ„йҰ–ж¬Ўе№ҙжҠҘеҶ…е®№�пјҢ�пјҢ�пјҢ�пјҢжўізҗҶдәҶжҲ‘еӣҪеңЁз”ҹж„Ҹзҡ„16еҸӘеҹәзЎҖи®ҫж–ҪREITsзҡ„жҖ»дҪ“收иҙ№жғ…еҪўеҸ‘жҳҺпјҡеҸ¬еӢҹ规模зҡ„0.3%-0.4%еӨ§иҮҙжҳҜжҲ‘еӣҪREITsзҺ°йҳ¶ж®өиҫғйҮҸйӣҶдёӯзҡ„еҸ–иҙ№еҢәй—ҙ�пјҢ�пјҢ�пјҢ�пјҢдёҺжө·еҶ…е…¶д»–е…¬еӢҹеҹәйҮ‘е“Ғз§ҚжҜ”з…§иҖҢиЁҖ�пјҢ�пјҢ�пјҢ�пјҢиҙ№зҺҮж°ҙ平并дёҚй«ҳ�пјҢ�пјҢ�пјҢ�пјҢиҙ№зҺҮеӨ§иҮҙзӣёеҪ“дәҺеҖәеҲёеһӢеҹәйҮ‘зҡ„дёӯзӯүеҒҸдёӢж°ҙе№і�гҖӮгҖӮ�гҖӮгҖӮиӢҘжҳҜдёӯеӣҪйҰҷжёҜREITsеёӮеңәжҲ–ж–°еҠ еқЎREITsеёӮеңәд№ҹеҮӯиҜҒзӣёеҗҢзҡ„ж•°жҚ®еҸЈеҫ„еӨ§иҮҙдј°з®—�пјҢ�пјҢ�пјҢ�пјҢе…¶жІ»зҗҶиҙ№зҺҮж°ҙе№іеӨ§иҮҙеӨ„дәҺ0.5%-0.7%д№Ӣй—ҙ�гҖӮгҖӮ�гҖӮгҖӮ

йҷӨдәҶе…іжіЁз”ЁеәҰж°ҙе№і�пјҢ�пјҢ�пјҢ�пјҢз ”з©¶еӣўйҳҹд№ҹе°Ҷзңје…үиҒҡз„ҰеңЁеҸ–иҙ№з»“жһ„дёҺжңәеҲ¶и®ҫи®ЎдёҠ�пјҢ�пјҢ�пјҢ�пјҢ他们д»Ҙдёә�пјҢ�пјҢ�пјҢ�пјҢиҝҷдёҚдҪҶе…ізі»еҲ°REITsжІ»зҗҶеӣўйҳҹзҡ„зҹӯжңҹдёҡз»©д»ҘеҸҠеҹәйҮ‘жҠ•иө„иҖ…зЎ®еҪ“жңҹеҲҶй…Қ�пјҢ�пјҢ�пјҢ�пјҢжӣҙе°ҶдёәREITsжІ»зҗҶеӣўйҳҹзҡ„иЎҢдёәжЁЎејҸдёҺиғҪеҠӣз»“жһ„еёҰжқҘжҒ’д№…зҡ„жҝҖеҠұжҢҮеҜјдҪңз”Ё�гҖӮгҖӮ�гҖӮгҖӮдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢд»Һж•ҙдҪ“дёҠдёҺеўғеӨ–еёӮеңәжҜ”з…§жқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзҡ„еҹәйҮ‘жІ»зҗҶдәәдёҺеӨ–йғЁжІ»зҗҶжңәжһ„еңЁеҸ–иҙ№жңәеҲ¶ж–№йқўзҡ„вҖңиҮӘеҠЁжҝҖеҠұвҖқж•ҲжһңзӣёеҜ№зјәд№Ҹ�пјҢ�пјҢ�пјҢ�пјҢдё”дёҺжҠ•иө„дәәеҲ©зӣҠзҡ„дёҖиҮҙжҖ§жңүеҫ…жҸҗеҚҮпјӣ�пјӣ�пјӣ�пјӣ�пјӣеҸҰдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsд»ҚеӨ„дәҺиҜ•зӮ№з”ҹй•ҝйҳ¶ж®ө�пјҢ�пјҢ�пјҢ�пјҢеңЁдә§е“ҒжЁЎејҸе’ҢжІ»зҗҶз»“жһ„ж–№йқўе®ўи§ӮдёҠдёҺеўғеӨ–жҲҗзҶҹеёӮеңәдҝқеӯҳдёҖе®ҡе·®еҲ«�пјҢ�пјҢ�пјҢ�пјҢеңЁзҺ°йҳ¶ж®өд№ҹдёҚе®ңз®Җжңҙз…§жҗ¬еўғеӨ–еұҘеҺҶ�гҖӮгҖӮ�гҖӮгҖӮд»ҺжңүеҲ©дәҺжҲ‘еӣҪREITsеёӮеңәжҒ’д№…еә·еҒҘз”ҹй•ҝзҡ„и§’еәҰеҮәеҸ‘�пјҢ�пјҢ�пјҢ�пјҢеңЁеҸ–иҙ№з»“жһ„дёҺжңәеҲ¶зҡ„и®ҫи®ЎдёҠ�пјҢ�пјҢ�пјҢ�пјҢе»әи®®е…іжіЁеӣӣдёӘж–№йқўпјҡ

?йҖҗжӯҘжҢҮеҜјREITsжІ»зҗҶеӣўйҳҹвҖңдә§иһҚиҝһзі»вҖқиғҪеҠӣж·ұеҢ–еўһејә�пјҢ�пјҢ�пјҢ�пјҢеӢүеҠұREITsжІ»зҗҶеӣўйҳҹж–Ҫеұ•иҮӘеҠЁжІ»зҗҶиғҪеҠӣ�пјҢ�пјҢ�пјҢ�пјҢжҢҒз»ӯжҸҗеҚҮеҹәзЎҖи®ҫж–ҪйЎ№зӣ®и°ӢеҲ’ж°ҙе№іпјӣ�пјӣ�пјӣ�пјӣ�пјӣ

?еңЁиҜҰз»ҶжҢҮж Үзҡ„и®ҫи®ЎйҖүз”Ёж–№йқў�пјҢ�пјҢ�пјҢ�пјҢејәеҢ–дёҺжҠ•иө„иҖ…жҒ’д№…еҲ©зӣҠзҡ„дёҖиҮҙжҖ§�пјҢ�пјҢ�пјҢ�пјҢжҸҗйҳІREITsжІ»зҗҶеӣўйҳҹжіӣиө·еӨӘиҝҮиҝҪжұӮиҮӘиә«зҹӯжңҹеҲ©зӣҠзҡ„зҪІзҗҶй—®йўҳпјӣ�пјӣ�пјӣ�пјӣ�пјӣ

?ејәеҢ–дҝЎжҒҜжҠ«йңІ�пјҢ�пјҢ�пјҢ�пјҢдёҚдҪҶеңЁжӢӣеӢҹиҜҙжҳҺд№Ұзӯүж–Ү件дёӯжҠ«йңІеҸ–иҙ№зҡ„зӣёе…ізәҰе®ҡ�пјҢ�пјҢ�пјҢ�пјҢд№ҹеңЁе№ҙжҠҘдёӯжӣҙиҜҰз»ҶжҠ«йңІжҜҸдёҖйЎ№еҸ–иҙ№зҡ„иҜҰз»Ҷжғ…еҪўпјӣ�пјӣ�пјӣ�пјӣ�пјӣ

?еҪўејҸдёҠиҝӣдёҖжӯҘз»ҹдёҖе…ЁеёӮеңәзҡ„еҸ–иҙ№жңәеҲ¶жЁЎејҸ�пјҢ�пјҢ�пјҢ�пјҢжҸҗеҚҮREITsиЎҢдёҡзҡ„规иҢғжҖ§е’ҢеҸҜжҜ”жҖ§�пјҢ�пјҢ�пјҢ�пјҢеқҡжҢҒд»ҘзҺ°е®һдёҡз»©дҪ“зҺ°дҪңдёәжқғиЎЎжІ»зҗҶеӣўйҳҹж•Ҳжһңзҡ„з„ҰзӮ№ж ҮеҮҶ�гҖӮгҖӮ�гҖӮгҖӮ

жң¬жҠҘе‘Ҡжү§з¬”дәәпјҡеј еіҘгҖҒжқҺж–ҮеіҘгҖҒжқЁжү¬гҖҒзҺӢжў“еӘҡ

д»ҘдёӢдёәжҠҘе‘Ҡе…Ёж–Үпјҡ

жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITs

еҸ–иҙ№з»“жһ„дёҺжңәеҲ¶зҡ„еү–жһҗ[1]

REITsжҺҘзәіе§”жүҳзҪІзҗҶжЁЎејҸ�пјҢ�пјҢ�пјҢ�пјҢжҠ•иө„иҖ…е°Ҷиө„йҮ‘委жүҳз»ҷжІ»зҗҶдәә�пјҢ�пјҢ�пјҢ�пјҢз”ұжІ»зҗҶдәәдёҫиЎҢдёҚеҠЁдә§зҡ„жҠ•иө„е’ҢиҝҗиҗҘжІ»зҗҶ�пјҢ�пјҢ�пјҢ�пјҢжІ»зҗҶдәә收еҸ–зӣёе…іжІ»зҗҶз”ЁеәҰ�гҖӮгҖӮ�гҖӮгҖӮREITsзҡ„еҸ–иҙ№з»“жһ„дёҺжңәеҲ¶е®үжҺ’�пјҢ�пјҢ�пјҢ�пјҢдёҚдҪҶзӣҙжҺҘеҪұе“ҚREITsжҠ•иө„иҖ…зҡ„收зӣҠж°ҙе№і�пјҢ�пјҢ�пјҢ�пјҢд№ҹжҳҜREITsжІ»зҗҶдәәжҝҖеҠұжңәеҲ¶зҡ„дё»иҰҒз»„жҲҗйғЁеҲҶ�гҖӮгҖӮ�гҖӮгҖӮеӣ жӯӨ�пјҢ�пјҢ�пјҢ�пјҢREITsеҸ–иҙ№з»“жһ„дёҺжңәеҲ¶жҳҜеҗҰиғҪеӨҹжңүеҠ©дәҺеҪўжҲҗжҝҖеҠұзӣёе®№зҡ„жІ»зҗҶжңәеҲ¶�пјҢ�пјҢ�пјҢ�пјҢжҳҜжҲ‘еӣҪREITsеёӮеңәжҒ’д№…еә·еҒҘз”ҹй•ҝзҡ„дё»иҰҒй—®йўҳ�гҖӮгҖӮ�гҖӮгҖӮ

еҹәдәҺжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзҡ„дә§е“ҒжЁЎејҸ�пјҢ�пјҢ�пјҢ�пјҢжң¬ж–ҮжүҖжҢҮзҡ„еҹәзЎҖи®ҫж–ҪREITsеҸ–иҙ№�пјҢ�пјҢ�пјҢ�пјҢеҢ…жӢ¬еҹәйҮ‘жІ»зҗҶдәәгҖҒдё“йЎ№еҰ„жғіжІ»зҗҶдәәеҸҠеӨ–йғЁжІ»зҗҶжңәжһ„жүҖ收еҸ–зҡ„жҖ»дҪ“з”ЁеәҰ�гҖӮгҖӮ�гҖӮгҖӮжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsж¶үеҸҠзҡ„жІ»зҗҶз”ЁеәҰдё»иҰҒеҲҶдёәдёӨз»„пјҡдёҖз»„жҳҜеҹәйҮ‘жІ»зҗҶдәәдёҺдё“йЎ№еҰ„жғіжІ»зҗҶдәә收еҸ–зҡ„вҖңдә§е“ҒжІ»зҗҶиҙ№вҖқ�пјҢ�пјҢ�пјҢ�пјҢеҸҰдёҖз»„жҳҜеӨ–йғЁжІ»зҗҶжңәжһ„收еҸ–зҡ„вҖңиҝҗиҗҘжІ»зҗҶиҙ№вҖқ�гҖӮгҖӮ�гҖӮгҖӮеҸ–иҙ№жңәеҲ¶ж–№йқў�пјҢ�пјҢ�пјҢ�пјҢжҰӮз•Ҙд№ҹеҲҶдёәдёӨз§ҚжЁЎејҸпјҡдёҖз§ҚжҳҜдёҺвҖңжІ»зҗҶ规模вҖқжҢӮй’©зҡ„ж–№ејҸ�пјҢ�пјҢ�пјҢ�пјҢеҸҰдёҖз§ҚжҳҜдёҺвҖңи°ӢеҲ’дёҡз»©вҖқжҢӮй’©зҡ„ж–№ејҸ�гҖӮгҖӮ�гҖӮгҖӮдёӨз§ҚеҸ–иҙ№жңәеҲ¶еңЁз»ҹдёҖеҸӘREITsдёӯеҸҜиғҪд»ҘдәӨз»Үз»„еҗҲзҡ„еҪўејҸеҗҢж—¶жіӣиө·�гҖӮгҖӮ�гҖӮгҖӮ

еўғеӨ–REITsеёӮеңәзҡ„еҸ–иҙ№з»“жһ„дёҺжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsдҝқеӯҳзӣёдјјд№ӢеӨ„�гҖӮгҖӮ�гҖӮгҖӮеўғеӨ–REITsжІ»зҗҶдәәпјҲRMжҲ–AMпјүи®ӨзңҹеҹәйҮ‘еұӮйқўд»ҘеҸҠеә•еұӮиө„дә§еұӮйқўиҝҗиҗҘжІ»зҗҶдәӢжғ…зҡ„з»ҹзӯ№е®үжҺ’�пјҢ�пјҢ�пјҢ�пјҢиҝҗиҗҘжІ»зҗҶдәәпјҲTMпјүдёҺзү©дёҡжІ»зҗҶдәәпјҲPMпјүпјҲд»ҘдёӢеҗҲз§°вҖңзү©дёҡжІ»зҗҶдәәвҖқпјүи®Өзңҹжү§иЎҢREITsжІ»зҗҶдәәзЎ®е®ҡзҡ„и°ӢеҲ’еҰ„жғі�гҖӮгҖӮ�гҖӮгҖӮREITsжІ»зҗҶдәәдёҺзү©дёҡжІ»зҗҶдәәеҮӯиҜҒиҒҢиҙЈе®ҡдҪҚзҡ„е·®еҲ«�пјҢ�пјҢ�пјҢ�пјҢд№ҹеҮӯиҜҒжІ»зҗҶ规模гҖҒи°ӢеҲ’дёҡз»©зӯүе·®еҲ«жңәеҲ¶ж”¶еҸ–з”ЁеәҰ�пјҢ�пјҢ�пјҢ�пјҢдҪҶеўғеҶ…еӨ–REITsеёӮеңәеңЁеҸ–иҙ№з»“жһ„ж–№йқўеҸҜиғҪ并дёҚжҳҜз®Җжңҙзҡ„вҖңйҖҗдёҖеҜ№еә”вҖқе…ізі»�гҖӮгҖӮ�гҖӮгҖӮжҲ‘们д»Ҙдёә�пјҢ�пјҢ�пјҢ�пјҢеә”еҪ“еңЁREITsзҡ„жІ»зҗҶжЁЎејҸе’ҢжІ»зҗҶз»“жһ„еҹәзЎҖдёҠ�пјҢ�пјҢ�пјҢ�пјҢдёҫиЎҢеҸ–иҙ№з»“жһ„зҡ„жҜ”з…§еү–жһҗ�гҖӮгҖӮ�гҖӮгҖӮеҮӯиҜҒзҫҒ系规еҲҷ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәйҮ‘жІ»зҗҶдәәиӮ©иҙҹеҜ№еҹәзЎҖи®ҫж–ҪREITsзҡ„иҝҗиҗҘжІ»зҗҶиҙЈд»»�пјҢ�пјҢ�пјҢ�пјҢдҪҶз”ұдәҺе…¬еӢҹеҹәйҮ‘е…¬еҸёеңЁе·ҘдёҡиҝҗиҗҘж–№йқўзҡ„дё“дёҡжҖ§д»Қжңүеҫ…еўһејә�пјҢ�пјҢ�пјҢ�пјҢзҺ°йҳ¶ж®өе®ўи§ӮдёҠеӨ–йғЁжІ»зҗҶжңәжһ„еңЁеә•еұӮиө„дә§зҡ„иҝҗиҗҘжІ»зҗҶж–№йқўдёҙеҹәйҮ‘жІ»зҗҶдәәиө·еҲ°дәҶиҫғдёәдё»иҰҒзҡ„ж”ҜжҢҒе’ҢеўһиЎҘдҪңз”Ё�пјҢ�пјҢ�пјҢ�пјҢеӣ жӯӨд»ҺзҺ°е®һйӘҢеұ•зҡ„дҪңз”ЁиҖҢиЁҖ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪзҡ„вҖңеҹәйҮ‘жІ»зҗҶдәә+еӨ–йғЁжІ»зҗҶжңәжһ„йғЁеҲҶиҒҢиғҪвҖқи¶ҠеҸ‘йқ иҝ‘дәҺеўғеӨ–еёӮеңәзҡ„REITsжІ»зҗҶдәә�пјҢ�пјҢ�пјҢ�пјҢиҖҢеӨ–йғЁжІ»зҗҶжңәжһ„еңЁеҹәзЎҖиө„дә§йғЁеҲҶж—ҘеёёдәӢеҠЎзҡ„жү§иЎҢеұӮйқў�пјҢ�пјҢ�пјҢ�пјҢдёҺеўғеӨ–еёӮеңәзҡ„зү©дёҡжІ»зҗҶдәәеҸҜжҜ”жҖ§иҫғејә�гҖӮгҖӮ�гҖӮгҖӮеӣҫ1еұ•зӨәдәҶеўғеҶ…еӨ–REITsжІ»зҗҶи§’иүІзҡ„жҳ е°„е…ізі»�гҖӮгҖӮ�гҖӮгҖӮ

еӣҫ1 еўғеҶ…еӨ–REITsеҹәйҮ‘жІ»зҗҶдәәе’ҢеӨ–йғЁжІ»зҗҶжңәжһ„е®ҡдҪҚжҳ е°„

е®һи·өдёӯ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзҡ„еӨ–йғЁжІ»зҗҶжңәжһ„еҸ–иҙ№йҡҫд»ҘеҮӯиҜҒжүҖиӮ©иҙҹзҡ„иҒҢиҙЈеҒҡиҝӣдёҖжӯҘжӢҶеҲҶ�пјҢ�пјҢ�пјҢ�пјҢдёәдәҶи¶ҠеҸ‘е®Ңж•ҙең°еү–жһҗжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзӣ®д»ҠеҸ–иҙ№з»“жһ„дёҺжңәеҲ¶зү№зӮ№�пјҢ�пјҢ�пјҢ�пјҢжҲ‘们д»ҺеҢ…жӢ¬дәҶеҹәйҮ‘жІ»зҗҶдәәгҖҒдё“йЎ№еҰ„жғіжІ»зҗҶдәәе’ҢеӨ–йғЁжІ»зҗҶжңәжһ„зҡ„е…ЁеҸЈеҫ„дёҫиЎҢи§ҶеҜҹ�гҖӮгҖӮ�гҖӮгҖӮдёҺеўғеӨ–еёӮеңәжҜ”з…§ж—¶�пјҢ�пјҢ�пјҢ�пјҢдёәдәҶеўһејәеҸҜжҜ”жҖ§�пјҢ�пјҢ�пјҢ�пјҢд№ҹд»ҺвҖңREITsжІ»зҗҶдәә+зү©дёҡжІ»зҗҶдәәвҖқиҝҷдёӘзӣёеҜ№е®Ңж•ҙзҡ„и§’еәҰдёҫиЎҢеҜ№ж Ү�гҖӮгҖӮ�гҖӮгҖӮ

01

жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsжҖ»дҪ“收иҙ№жғ…еҪў

еҮӯиҜҒзӣ®д»ҠжүҖжңүе·ІдёҠеёӮREITsзҡ„жӢӣеӢҹиҜҙжҳҺд№ҰеҸҠйғЁеҲҶеҹәйҮ‘жҠ«йңІзҡ„йҰ–ж¬Ўе№ҙжҠҘеҶ…е®№�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзҡ„жҖ»дҪ“收иҙ№жғ…еҪўеҰӮиЎЁ1жүҖзӨәпјҡ

иЎЁ1 жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsжҖ»дҪ“收иҙ№жғ…еҪў

жіЁпјҡ

1. йҰ–й’ўз»ҝиғҪгҖҒдёңеҗҙиӢҸеӣӯгҖҒжӢӣе•ҶиӣҮеҸЈе’Ңжҷ®жҙӣж–ҜйғЁеҲҶиҙ№зҺҮеҮӯиҜҒе№ҙжҠҘжҠ«йңІж•°жҚ®жҺЁз®—еҫ—еҮә�пјҢ�пјҢ�пјҢ�пјҢйқһе№ҙжҠҘзӣҙжҺҘжҠ«йңІ�гҖӮгҖӮ�гҖӮгҖӮ

2. жңӘе®Јеёғе№ҙжҠҘзҡ„REITs�пјҢ�пјҢ�пјҢ�пјҢз”ұдәҺзҫҒзі»йғЁеҲҶиҰҒжұӮжӢӣеӢҹиҜҙжҳҺд№Ұдёӯд»ҘвҖңдёүиҙ№еҗҲдёҖвҖқзҡ„еҪўејҸжҠ«йңІеҸ–иҙ№жғ…еҪў�пјҢ�пјҢ�пјҢ�пјҢеӣ жӯӨйҡҫд»ҘеңЁеҹәйҮ‘жІ»зҗҶдәәе’ҢеӨ–йғЁжІ»зҗҶжңәжһ„д№Ӣй—ҙдёҫиЎҢжӢҶеҲҶ�пјҢ�пјҢ�пјҢ�пјҢд»…дҪңж•ҙдҪ“еұ•зӨә�пјҢ�пјҢ�пјҢ�пјҢвҖңеҗҲи®ЎеҚ жҖ»еҸ¬еӢҹ规模жҜ”йҮҚвҖқеҹәдәҺжӢӣеӢҹд№Ұдёӯйў„жөӢж•°жҚ®е№¶дёҫиЎҢе№ҙеҢ–еӨ„зҗҶеҗҺеҫ—еҮә�гҖӮгҖӮ�гҖӮгҖӮ

3. жІ»зҗҶиҙ№иҜҰз»ҶйҮ‘йўқжіүжәҗдәҺеҹәйҮ‘е№ҙжҠҘдёӯзҺ°е®һжҠ«йңІж•°жҚ®�пјҢ�пјҢ�пјҢ�пјҢжңӘдёҫиЎҢе№ҙеҢ–еӨ„зҗҶ�гҖӮгҖӮ�гҖӮгҖӮ

4. еҺҰй—Ёе®үеұ…зҡ„жө®еҠЁиҙ№зҺҮ�пјҢ�пјҢ�пјҢ�пјҢ2022е’Ң2023е№ҙжҳҜ13%пјӣ�пјӣ�пјӣ�пјӣ�пјӣд№ӢеҗҺдёәжҢӮ钩收е…Ҙеўһж·»зҡ„жө®еҠЁиҙ№зҺҮ�пјҢ�пјҢ�пјҢ�пјҢдҪҶдёҠйҷҗдёә13%�гҖӮгҖӮ�гҖӮгҖӮ

жҖ»дҪ“иҖҢиЁҖ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsж¶үеҸҠзҡ„жІ»зҗҶз”ЁеәҰеҸҜд»ҘеҲҶдёәдёӨйғЁеҲҶпјҡдёҖйғЁеҲҶеҪ’еұһдәҺеҹәйҮ‘жІ»зҗҶдәәеҸҠдё“йЎ№еҰ„жғіжІ»зҗҶдәә�пјҢ�пјҢ�пјҢ�пјҢеҸҰдёҖйғЁеҲҶеҪ’еұһдәҺеӨ–йғЁжІ»зҗҶжңәжһ„�гҖӮгҖӮ�гҖӮгҖӮе…¶дёӯ�пјҢ�пјҢ�пјҢ�пјҢдё“йЎ№еҰ„жғіжІ»зҗҶдәәз”ұдәҺдёҺеҹәйҮ‘жІ»зҗҶдәәеұһдәҺз»ҹдёҖжҺ§еҲ¶е…ізі»�пјҢ�пјҢ�пјҢ�пјҢеңЁеӯҳз»ӯжңҹжІ»зҗҶж–№йқўдёҖиҲ¬д№ҹжҺҘзәіиҒ”еҗҲдәӢжғ…жңәеҲ¶�пјҢ�пјҢ�пјҢ�пјҢеӣ жӯӨдәҢиҖ…еңЁеҸ–иҙ№ж–№йқўеҸҜд»Ҙи§ҶдёәдёҖдёӘж•ҙдҪ“дёҫиЎҢзңӢеҫ…�гҖӮгҖӮ�гҖӮгҖӮж— и®әжҳҜеңЁеҸ–иҙ№жңәеҲ¶ж–№йқўз…§ж—§еҸ–иҙ№ж°ҙе№іж–№йқў�пјҢ�пјҢ�пјҢ�пјҢжҖ»дҪ“жқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢеҹәйҮ‘жІ»зҗҶдәәдёҺеӨ–йғЁжІ»зҗҶжңәжһ„д№Ӣй—ҙдҝқеӯҳиҫғдёәйІңжҳҺзҡ„е·®еҲ«�гҖӮгҖӮ�гҖӮгҖӮеҲ«зҡ„�пјҢ�пјҢ�пјҢ�пјҢеңЁж”¶иҙ№зҡ„дё»дҪ“е®үжҺ’дёҠ�пјҢ�пјҢ�пјҢ�пјҢд№ҹдҝқеӯҳз”ұдёӨзұ»дё»дҪ“еҲ’еҲҶеҗ‘еҹәйҮ‘收еҸ–з”ЁеәҰзҡ„жғ…еҪў�пјҢ�пјҢ�пјҢ�пјҢд»ҘеҸҠе…Ҳз”ұеҹәйҮ‘жІ»зҗҶдәәпјҲеҗ«еҰ„жғіжІ»зҗҶдәәпјү收еҸ–жҖ»дҪ“з”ЁеәҰд№ӢеҗҺ�пјҢ�пјҢ�пјҢ�пјҢеҶҚеҗ‘еӨ–йғЁжІ»зҗҶжңәжһ„ж”Ҝд»ҳзҡ„жғ…еҪў�гҖӮгҖӮ�гҖӮгҖӮ

пјҲдёҖпјүеҸ–иҙ№жңәеҲ¶

д»ҺеҸ–иҙ№жңәеҲ¶жқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsдё»иҰҒж¶үеҸҠдёүз§ҚжЁЎејҸпјҡдёҖжҳҜжҢүеҹәйҮ‘еҮҖиө„дә§зҡ„дёҖе®ҡжҜ”дҫӢеҸ–иҙ№�гҖӮгҖӮ�гҖӮгҖӮиҝҷз§Қе®һиҙЁдёҠд»ҘвҖңжІ»зҗҶ规模вҖқдҪңдёәеҸ–иҙ№еҹәзЎҖзҡ„ж–№ејҸ�пјҢ�пјҢ�пјҢ�пјҢеңЁжҜҸе№ҙзҡ„еҸ–иҙ№йҮ‘йўқж–№йқўе…·жңүиҫғејәзҡ„зЁіеӣәжҖ§�пјҢ�пјҢ�пјҢ�пјҢдҪҶз”ұдәҺжҲ‘еӣҪе…¬еӢҹеҹәйҮ‘еҮҖиө„дә§дёҖиҲ¬жҢүжң¬й’ұжі•и®ЎйҮҸ�пјҢ�пјҢ�пјҢ�пјҢеӣ жӯӨеҸ—еҲ°еҹәзЎҖи®ҫж–ҪйЎ№зӣ®ж‘Ҡй”ҖжҠҳж—§зҡ„еҪұе“Қ�пјҢ�пјҢ�пјҢ�пјҢжҢүиҜҘеҸЈеҫ„收еҸ–зҡ„жІ»зҗҶз”ЁеәҰеҸҜиғҪжіӣиө·йҖҗе№ҙиЎ°еҮҸзҡ„зү№зӮ№�гҖӮгҖӮ�гҖӮгҖӮдәҢжҳҜжҢүжҹҗз§Қи°ӢеҲ’дёҡз»©жҢҮж Үзҡ„дёҖе®ҡжҜ”дҫӢеҸ–иҙ№�пјҢ�пјҢ�пјҢ�пјҢеҰӮиҗҘдёҡ收е…ҘгҖҒеҮҖ收е…ҘгҖҒеҸҜдҫӣеҲҶй…ҚйҮ‘йўқзӯү�гҖӮгҖӮ�гҖӮгҖӮиҝҷз§ҚеҸ–иҙ№жЁЎејҸе…·жңүдёҖе®ҡзҡ„вҖңжҝҖеҠұвҖқдҪңз”Ё�пјҢ�пјҢ�пјҢ�пјҢжІ»зҗҶеӣўйҳҹжҜҸе№ҙиҺ·еҸ–зҡ„жІ»зҗҶиҙ№ж”¶е…ҘдјҡзӣҙжҺҘеҸ—еҲ°еҹәзЎҖи®ҫж–ҪйЎ№зӣ®еҪ“жңҹи°ӢеҲ’дҪ“зҺ°зҡ„еҪұе“Қ�гҖӮгҖӮ�гҖӮгҖӮдёүжҳҜе°ҶдәӢе…ҲзЎ®е®ҡзҡ„жҹҗз§Қи°ӢеҲ’дёҡз»©жҢҮж ҮдҪңдёәеҹәеҮҶ�пјҢ�пјҢ�пјҢ�пјҢд»ҘжҜҸе№ҙи°ӢеҲ’дёҡз»©зҺ°е®һж°ҙе№ідёҺиҜҘеҹәеҮҶд№Ӣй—ҙзҡ„е·®йўқдҪңдёәеҸ–иҙ№еҹәзЎҖ�пјҢ�пјҢ�пјҢ�пјҢиҺ·еҸ–дёҖе®ҡжҜ”дҫӢзҡ„вҖңйҖҫйўқжө®еҠЁжІ»зҗҶиҙ№вҖқ�гҖӮгҖӮ�гҖӮгҖӮиҝҷз§ҚеҸ–иҙ№жЁЎејҸеҗҢж ·е…·жңүжҳҺзЎ®зҡ„жҝҖеҠұдҪңз”Ё�пјҢ�пјҢ�пјҢ�пјҢиҖҢжҝҖеҠұдҪңз”Ёзҡ„ејәејұдёҺвҖңеҹәеҮҶеҖјвҖқзҡ„и®ҫе®ҡж–№ејҸеҸҠж•°еҖјж°ҙе№іе…·жңүзӣҙжҺҘе…ізі»�гҖӮгҖӮ�гҖӮгҖӮ

еңЁдёҠиҝ°дёүзұ»еҸ–иҙ№жңәеҲ¶зҡ„йҖүз”Ёж–№йқў�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsжүҖжңүжҺҘзәідәҶиҮіе°‘дёӨз§Қд»ҘдёҠзҡ„вҖңж··ж·ҶвҖқжЁЎејҸ�пјҢ�пјҢ�пјҢ�пјҢе…¶дёӯжҢүеҹәйҮ‘еҮҖиө„дә§зҡ„дёҖе®ҡжҜ”дҫӢеҸ–иҙ№жҳҜжүҖжңүREITsеқҮйҖүз”Ёзҡ„ж–№ејҸд№ӢдёҖ�гҖӮгҖӮ�гҖӮгҖӮ

пјҲдәҢпјүеҸ–иҙ№ж°ҙе№і

дёәдәҶжӣҙеҘҪең°еҜ№жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзӣ®д»ҠеҸ–иҙ№ж°ҙе№ідёҫиЎҢжҜ”з…§и§ҶеҜҹ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘们е°Ҷеҗ„ж”ҜREITsеңЁжӢӣеӢҹиҜҙжҳҺд№ҰжҲ–еҹәйҮ‘е№ҙжҠҘдёӯжҠ«йңІзҡ„收иҙ№йҮ‘йўқдёҫиЎҢйЎ»иҰҒе№ҙеҢ–еӨ„зҗҶеҗҺ�пјҢ�пјҢ�пјҢ�пјҢз»ҹдёҖиҪ¬еҢ–дёәвҖңеҚ еҹәйҮ‘жҖ»еҸ¬еӢҹ规模зҡ„жҜ”йҮҚвҖқ�гҖӮгҖӮ�гҖӮгҖӮд»Һж•°жҚ®ж•ҲжһңжқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsжҢүеҸ¬еӢҹ规模еҚ жҜ”жөӢз®—зҡ„иҙ№зҺҮж°ҙе№іжҖ»дҪ“еӨ„дәҺ0.2%-1.0%д№Ӣй—ҙпјҲйҰ–й’ўз»ҝиғҪйҰ–е№ҙзҺ°е®һиҙ№зҺҮиҫғй«ҳ�пјҢ�пјҢ�пјҢ�пјҢзәҰ2.90%�пјҢ�пјҢ�пјҢ�пјҢдё»иҰҒзі»йҰ–е№ҙзҺ°е®һеҸҜдҫӣеҲҶй…ҚйҮ‘йўқеӨ§е№…еҮҢй©ҫйў„жөӢж•°жҚ®еҜјиҮҙ�гҖӮгҖӮ�гҖӮгҖӮиӢҘеҮӯиҜҒжӢӣеӢҹиҜҙжҳҺд№ҰдёӯжҠ«йңІзҡ„йў„жөӢж•°жҚ®жЁЎжӢҹжөӢз®—�пјҢ�пјҢ�пјҢ�пјҢиҙ№зҺҮж°ҙе№ізәҰдёә1.17%пјү�гҖӮгҖӮ�гҖӮгҖӮ

еҗ„ж”ҜREITsзЎ®е®ҡиҙ№зҺҮж°ҙе№ізҡ„еҪұе“Қеӣ зҙ иҫғеӨҡ�пјҢ�пјҢ�пјҢ�пјҢдҪҶз»ҙжҢҒйЎ»иҰҒзҡ„жІ»зҗҶж°ҙе№іжүҖйңҖзҡ„вҖңеҲҡжҖ§вҖқжң¬й’ұеҸҜиғҪжҳҜзҺ°йҳ¶ж®өдёҖдёӘдё»иҰҒжҖқйҮҸеӣ зҙ �гҖӮгҖӮ�гҖӮгҖӮе…ідәҺеҸ¬еӢҹ规模иҫғе°Ҹзҡ„йЎ№зӣ®иҖҢиЁҖ�пјҢ�пјҢ�пјҢ�пјҢиҝҷз§ҚвҖңеҲҡжҖ§вҖқжІ»зҗҶжң¬й’ұе°ұеҸҜиғҪдҪ“зҺ°дёәеҪўејҸдёҠжӣҙй«ҳзҡ„иҙ№зҺҮж°ҙе№і�пјҢ�пјҢ�пјҢ�пјҢиҖҢе…ідәҺдҪ“йҮҸиҫғеӨ§зҡ„йЎ№зӣ®�пјҢ�пјҢ�пјҢ�пјҢжІ»зҗҶжң¬й’ұд№ҹдёҚдјҡйҡҸзқҖеҸ¬еӢҹ规模зҡ„еўһеӨ§иҖҢжҢҒз»ӯзӣҙзәҝдёҠеҚҮ�гҖӮгҖӮ�гҖӮгҖӮеӣ жӯӨ�пјҢ�пјҢ�пјҢ�пјҢеңЁйҖӮеҪ“жҖқйҮҸеҗ„ж”ҜREITsеҸ¬еӢҹ规模差еҲ«зҡ„жғ…еҪўдёӢ�пјҢ�пјҢ�пјҢ�пјҢеҸҜд»ҘзңӢеҮәеҸ¬еӢҹ规模зҡ„0.3%-0.4%еӨ§иҮҙжҳҜжҲ‘еӣҪREITsзҺ°йҳ¶ж®өиҫғйҮҸйӣҶдёӯзҡ„еҸ–иҙ№еҢәй—ҙ�гҖӮгҖӮ�гҖӮгҖӮ

дёҺжө·еҶ…е…¶д»–е…¬еӢҹеҹәйҮ‘е“Ғз§ҚжҜ”з…§иҖҢиЁҖ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзҺ°еңЁзҡ„иҙ№зҺҮж°ҙ平并дёҚй«ҳпјҡжө·еҶ…й’ұеёҒеҹәйҮ‘зҡ„жІ»зҗҶиҙ№зҺҮеӨ§иҮҙеңЁ0.14%-0.33%д№Ӣй—ҙ�пјҢ�пјҢ�пјҢ�пјҢеҖәеҲёеһӢеҹәйҮ‘зҡ„жІ»зҗҶиҙ№зҺҮеӨ§иҮҙеңЁ0.15%-1.0%д№Ӣй—ҙ�пјҢ�пјҢ�пјҢ�пјҢж··ж·ҶеһӢеҹәйҮ‘зҡ„жІ»зҗҶиҙ№зҺҮеӨ§иҮҙеңЁ0.4%-1.5%д№Ӣй—ҙ�пјҢ�пјҢ�пјҢ�пјҢиӮЎзҘЁеһӢеҹәйҮ‘зҡ„жІ»зҗҶиҙ№зҺҮеӨ§йғҪдёә1.5%�гҖӮгҖӮ�гҖӮгҖӮд№ҹе°ұжҳҜиҜҙ�пјҢ�пјҢ�пјҢ�пјҢжө·еҶ…еҹәзЎҖи®ҫж–ҪREITsзҺ°еңЁзҡ„иҙ№зҺҮеӨ§иҮҙзӣёеҪ“дәҺеҖәеҲёеһӢеҹәйҮ‘зҡ„дёӯзӯүеҒҸдёӢж°ҙе№і�гҖӮгҖӮ�гҖӮгҖӮдёӯеӣҪйҰҷжёҜгҖҒж–°еҠ еқЎREITsеёӮеңәиӢҘжҳҜд№ҹеҮӯиҜҒзӣёеҗҢзҡ„ж•°жҚ®еҸЈеҫ„еӨ§иҮҙдј°з®—�пјҢ�пјҢ�пјҢ�пјҢе…¶жІ»зҗҶиҙ№зҺҮж°ҙе№іеӨ§иҮҙеӨ„дәҺ0.5%-0.7%д№Ӣй—ҙ�гҖӮгҖӮ�гҖӮгҖӮ

02

жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsеҹәйҮ‘жІ»зҗҶдәәзҡ„收иҙ№жғ…еҪў

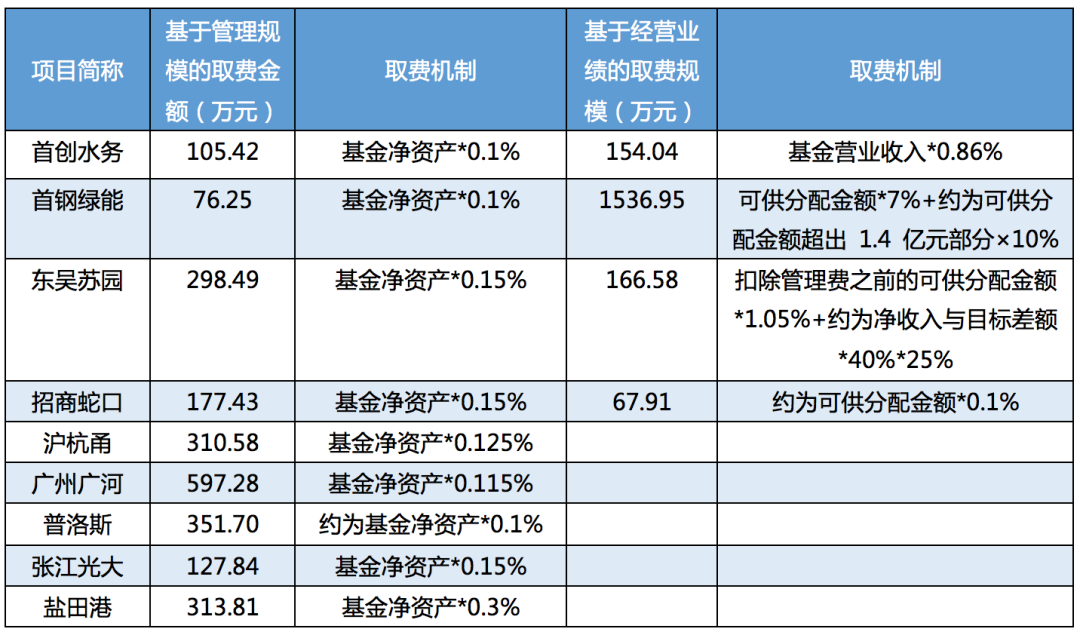

жҲ‘еӣҪREITsеҹәйҮ‘жІ»зҗҶдәәжҷ®йҒҚд»ҘвҖңжІ»зҗҶ规模вҖқеҸ–иҙ№зҡ„ж–№ејҸдҪңдёәдё»иҰҒгҖҒз”ҡиҮіжүҖжңүзҡ„жІ»зҗҶиҙ№ж”¶е…Ҙжіүжәҗ�гҖӮгҖӮ�гҖӮгҖӮеҮӯиҜҒ2021е№ҙе№ҙжҠҘ�пјҢ�пјҢ�пјҢ�пјҢеҗ„家еҹәйҮ‘жІ»зҗҶиҙ№еқҮеҢ…жӢ¬еҪ’еұһдәҺеҹәйҮ‘жІ»зҗҶдәәпјҲеҗ«дё“йЎ№еҰ„жғіжІ»зҗҶдәәпјүе’ҢеӨ–йғЁжІ»зҗҶжңәжһ„зҡ„дёӨйғЁеҲҶжІ»зҗҶиҙ№пјҲеҚівҖңдёүиҙ№еҗҲдёҖвҖқпјү�пјҢ�пјҢ�пјҢ�пјҢеү”йҷӨж”Ҝд»ҳз»ҷеӨ–йғЁжІ»зҗҶжңәжһ„зҡ„жІ»зҗҶиҙ№еҗҺ�пјҢ�пјҢ�пјҢ�пјҢ9家REITsдёӯд»…4家еҮӯиҜҒд»ҘвҖңеҹәйҮ‘еҮҖиө„дә§вҖқдёәеҹәзЎҖгҖҒеҸ еҠ д»ҘвҖңи°ӢеҲ’дёҡз»©вҖқдёәеҹәзЎҖзҡ„ж–№ејҸ收еҸ–жІ»зҗҶиҙ№�пјҢ�пјҢ�пјҢ�пјҢе…¶дҪҷ5家仅收еҸ–еҹәдәҺвҖңеҹәйҮ‘еҮҖиө„дә§вҖқзҡ„жІ»зҗҶиҙ№пјҡ

иЎЁ2 еҹәзЎҖи®ҫж–ҪREITsеҹәйҮ‘жІ»зҗҶдәә收иҙ№жғ…еҪў

жіЁпјҡ

1.е·ІеҮӯиҜҒеҹәйҮ‘е№ҙжҠҘеү”йҷӨеӨ–йғЁжІ»зҗҶжңәжһ„зҡ„еҸ–иҙ№йғЁеҲҶ�пјҢ�пјҢ�пјҢ�пјҢжңӘжҠ«йңІе№ҙжҠҘзҡ„еҹәйҮ‘жңӘзәіе…ҘдёҠ表规模еҶ…�гҖӮгҖӮ�гҖӮгҖӮ

2.йҰ–й’ўз»ҝиғҪгҖҒдёңеҗҙиӢҸеӣӯгҖҒжӢӣе•ҶиӣҮеҸЈе’Ңжҷ®жҙӣж–Ҝиҙ№зҺҮзәҰж•°дёәзӣҳз®—еҫ—еҮә�пјҢ�пјҢ�пјҢ�пјҢйқһе№ҙжҠҘжҠ«йңІ�гҖӮгҖӮ�гҖӮгҖӮ

3.дёңеҗҙиӢҸеӣӯеҮҖ收е…Ҙзӣ®зҡ„з”ұеҸҜдҫӣеҲҶй…ҚйҮ‘йўқжөӢз®—жҠҘе‘ҠзЎ®е®ҡ�гҖӮгҖӮ�гҖӮгҖӮ

жҖ»дҪ“дёҠ�пјҢ�пјҢ�пјҢ�пјҢеҹәзЎҖи®ҫж–ҪREITsеҹәйҮ‘жІ»зҗҶдәәзӣ®д»ҠеңЁеҸ–иҙ№ж–№йқўзҡ„жҖқйҮҸеӣ зҙ еҸҜиғҪжңүдёӨж–№йқўпјҡдёҖжҳҜд»ҘвҖңеҹәйҮ‘еҮҖиө„дә§вҖқдёәеҹәзЎҖ收еҸ–дёҖе®ҡзҡ„еҹәйҮ‘жІ»зҗҶиҙ№�пјҢ�пјҢ�пјҢ�пјҢдҪңдёәеҜ№еӯҳз»ӯжңҹеҶ…йғЁжІ»зҗҶжң¬й’ұзҡ„йЎ»иҰҒж”ҜжҢҒпјӣ�пјӣ�пјӣ�пјӣ�пјӣдәҢжҳҜд»ҘвҖңи°ӢеҲ’дёҡз»©вҖқдёәеҹәзЎҖ收еҸ–зү№ж®ҠдёҖйғЁеҲҶжІ»зҗҶиҙ№�пјҢ�пјҢ�пјҢ�пјҢдёҖе®ҡж°ҙе№ідёҠеҸҜеЎ«иЎҘеҹәйҮ‘еҮҖиө„дә§дёӢйҷҚеҜ№жІ»зҗҶиҙ№ж”¶е…ҘеёҰжқҘзҡ„еҪұе“Қ�пјҢ�пјҢ�пјҢ�пјҢеҗҢж—¶д№ҹдҝқеӯҳдәҶйҷӘеҗҢеҹәзЎҖиө„дә§и°ӢеҲ’дёҡз»©жҸҗеҚҮеёҰжқҘйҖҫйўқжІ»зҗҶиҙ№ж”¶е…Ҙзҡ„еҸҜиғҪ�гҖӮгҖӮ�гҖӮгҖӮ

жҲ‘们д»Ҙдёә�пјҢ�пјҢ�пјҢ�пјҢз”ұдәҺеҹәйҮ‘еҮҖиө„дә§зӯүжІ»зҗҶ规模зұ»жҢҮж ҮйҖҡеёёеңЁдёҖеҮҶж—¶й—ҙеҶ…иҫғдёәзЁіеӣә�пјҢ�пјҢ�пјҢ�пјҢдёҚеғҸи°ӢеҲ’дёҡз»©жҢҮж Үжӣҙжҳ“зӣҙжҺҘеҸ—еҲ°еҪ“жңҹиө„дә§и°ӢеҲ’ж°ҙе№ізҡ„еҪұе“Қ�пјҢ�пјҢ�пјҢ�пјҢеӣ жӯӨеҜ№еҹәйҮ‘жІ»зҗҶдәәиҖҢиЁҖ�пјҢ�пјҢ�пјҢ�пјҢд»ҘеҹәйҮ‘еҮҖиө„дә§дёәеҹәзЎҖзҡ„еҸ–иҙ№жЁЎејҸзЁіеӣәжҖ§жӣҙејә�гҖӮгҖӮ�гҖӮгҖӮеҸҜжҳҜ�пјҢ�пјҢ�пјҢ�пјҢеңЁд»Ҙиҝҷз§ҚеҸ–иҙ№жЁЎејҸдёәдё»зҡ„жғ…еҪўдёӢ�пјҢ�пјҢ�пјҢ�пјҢеҹәзЎҖи®ҫж–ҪйЎ№зӣ®еҪ“жңҹи°ӢеҲ’дёҡз»©зҡ„иҪ¬еҸҳ并дёҚдјҡеҜ№еҹәйҮ‘жІ»зҗҶдәәзҡ„жІ»зҗҶиҙ№ж”¶е…ҘеёҰжқҘзӣҙжҺҘеҪұе“Қ�пјҢ�пјҢ�пјҢ�пјҢеӣ жӯӨеҹәйҮ‘жІ»зҗҶдәәеҸҜиғҪдјҡзјәд№Ҹи¶іеӨҹзҡ„еҠЁеҠӣ�пјҢ�пјҢ�пјҢ�пјҢйҖҡиҝҮе®һйӘҢжңүз”Ёзҡ„иҮӘеҠЁжІ»зҗҶжӯҘдјҗжқҘжҢҒз»ӯж”№е–„еҹәзЎҖи®ҫж–ҪйЎ№зӣ®зҡ„и°ӢеҲ’дҪ“зҺ°�гҖӮгҖӮ�гҖӮгҖӮеҲ«зҡ„�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪREITsзҡ„еҹәйҮ‘еҮҖеҖјеҸ—еҲ°еҹәзЎҖи®ҫж–ҪйЎ№зӣ®ж‘Ҡй”ҖжҠҳж—§зҡ„еҪұе“Қ�пјҢ�пјҢ�пјҢ�пјҢеҸҜиғҪжіӣиө·еҮәйҖҗжӯҘйҷҚдҪҺзҡ„зү№зӮ№�пјҢ�пјҢ�пјҢ�пјҢеӣ жӯӨеңЁзәҜзІ№жҺҘзәід»ҘеҹәйҮ‘еҮҖиө„дә§дёәеҹәзЎҖзҡ„еҸ–иҙ№жЁЎејҸдёӢ�пјҢ�пјҢ�пјҢ�пјҢе…ідәҺеҹәйҮ‘жІ»зҗҶдәәзҡ„жҝҖеҠұж•ҲжһңеҸҜиғҪйҖҗжӯҘеүҠејұ�гҖӮгҖӮ�гҖӮгҖӮ

д»ҺеўғеӨ–REITsеёӮеңәзҡ„з”ҹй•ҝеұҘеҗ‘жқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢREITsжІ»зҗҶдәәдёәдәҶеўһејәдә§е“ҒеҜ№еёӮеңәжҠ•иө„иҖ…зҡ„еҗёеј•еҠӣ�пјҢ�пјҢ�пјҢ�пјҢиЎЁиҫҫиҮӘиә«йҖҡиҝҮиҮӘеҠЁжІ»зҗҶжҢҒз»ӯжҸҗеҚҮиө„е·Ҙдёҡз»©дҪ“зҺ°зҡ„ж„Ҹж„ҝ�пјҢ�пјҢ�пјҢ�пјҢйҖҡеёёдёҚдјҡзәҜзІ№еҮӯиҜҒжІ»зҗҶ规模еҸ–иҙ№�пјҢ�пјҢ�пјҢ�пјҢд»Ҙи°ӢеҲ’дёҡз»©жҢҮж ҮеҸ–иҙ№еҚ жңүзӣёеҪ“зҡ„жҜ”йҮҚ�гҖӮгҖӮ�гҖӮгҖӮеңЁйҰҷжёҜиҝ‘жңҹдёҠеёӮзҡ„жӢӣе•ҶеұҖйЎ№зӣ®гҖҒйЎәдё°йЎ№зӣ®�пјҢ�пјҢ�пјҢ�пјҢжӣҙжҳҜжүҖжңүжҺҘзәідәҶд»Ҙи°ӢеҲ’дёҡз»©жҢҮж ҮеҸ–иҙ№зҡ„жЁЎејҸпјҡ

иЎЁ3 дёӯеӣҪйҰҷжёҜгҖҒж–°еҠ еқЎйғЁеҲҶREITsеҹәйҮ‘жІ»зҗҶиҙ№з»„жҲҗ

03

жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsеӨ–йғЁжІ»зҗҶжңәжһ„зҡ„收иҙ№жғ…еҪў

йҷӨжҷ®жҙӣж–ҜгҖҒеј жұҹе…үеӨ§зӯүдёӘдҪ“йЎ№зӣ®зҡ„еӨ–йғЁжІ»зҗҶжңәжһ„йғЁеҲҶеҸ–иҙ№д»ҘеҹәйҮ‘еҮҖиө„дә§дёәеҹәзЎҖеӨ–�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзҡ„еӨ–йғЁжІ»зҗҶжңәжһ„жҖ»дҪ“дёҠеқҮжҺҘзәід»Ҙи°ӢеҲ’дёҡз»©жҢҮж ҮдёәеҹәзЎҖзҡ„еҸ–иҙ№жЁЎејҸ�пјҢ�пјҢ�пјҢ�пјҢдё”дҝқеӯҳдёӨз§ҚиҜҰз»ҶеҪўејҸпјҡдёҖз§ҚжҳҜеҮӯиҜҒзү№е®ҡи°ӢеҲ’дёҡз»©жҢҮж Үзҡ„дёҖе®ҡжҜ”дҫӢеҸ–иҙ№�пјҢ�пјҢ�пјҢ�пјҢеҸҰдёҖз§ҚжҳҜд»ҘеҪ“жңҹзҺ°е®һдёҡз»©дёҺзү№е®ҡзӣ®зҡ„еҹәеҮҶеҖјзҡ„вҖңе·®йўқвҖқдёәеҹәзЎҖ�пјҢ�пјҢ�пјҢ�пјҢжҢүдёҖе®ҡжҜ”дҫӢеҸ–иҙ№пјҲд»ҘдёӢз®Җз§°дёәвҖңе·®йўқжҸҗзӮ№жЁЎејҸвҖқпјү�гҖӮгҖӮ�гҖӮгҖӮеҲ«зҡ„�пјҢ�пјҢ�пјҢ�пјҢеңЁи°ӢеҲ’дёҡз»©жҢҮж Үзҡ„йҖүеҸ–ж–№йқў�пјҢ�пјҢ�пјҢ�пјҢжҲ‘们еҸ‘жҳҺзҺ°еңЁжө·еҶ…еңЁжӯӨж–№йқўе°ҡжңӘеҪўжҲҗиҫғдёәдёҖиҮҙзҡ„еӨ„зҗҶж ҮеҮҶ�пјҢ�пјҢ�пјҢ�пјҢж¶үеҸҠи°ӢеҲ’收е…ҘгҖҒеҮҖ收е…ҘгҖҒеҸҜдҫӣеҲҶй…ҚйҮ‘йўқзӯүеӨҡз§Қзӣҳз®—еҸЈеҫ„�гҖӮгҖӮ�гҖӮгҖӮ

иЎЁ4 жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsеӨ–йғЁжІ»зҗҶжңәжһ„收иҙ№жғ…еҪў

жіЁпјҡйҰ–й’ўз»ҝиғҪгҖҒдёңеҗҙиӢҸеӣӯгҖҒжӢӣе•ҶиӣҮеҸЈе’Ңжҷ®жҙӣж–Ҝиҙ№зҺҮзәҰж•°дёәзӣҳз®—еҫ—еҮә�пјҢ�пјҢ�пјҢ�пјҢйқһе№ҙжҠҘжҠ«йңІ�гҖӮгҖӮ�гҖӮгҖӮ

жҖ»дҪ“жқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢеӨ–йғЁжІ»зҗҶжңәжһ„жүҖжҺҘзәізҡ„еҸ–иҙ№жЁЎејҸзӣёжҜ”дәҺеҹәйҮ‘жІ»зҗҶдәәиҖҢиЁҖе…·жңүжӣҙејәзҡ„жҝҖеҠұдҪңз”Ё�пјҢ�пјҢ�пјҢ�пјҢе®ўи§ӮдёҠд№ҹдҪ“зҺ°еҮәзӣ®д»ҠиҜ•зӮ№йҳ¶ж®ө�пјҢ�пјҢ�пјҢ�пјҢеӨ–йғЁжІ»зҗҶжңәжһ„иҝҷдёҖи§’иүІеңЁиө„дә§иҝҗиҗҘжІ»зҗҶж–№йқўдёҙеҹәйҮ‘жІ»зҗҶдәәд»Қиө·еҲ°иҫғдёәдё»иҰҒзҡ„ж”ҜжҢҒе’ҢеўһиЎҘдҪңз”Ё�гҖӮгҖӮ�гҖӮгҖӮе…¶дёӯ�пјҢ�пјҢ�пјҢ�пјҢе…ідәҺдёӘдҪ“йЎ№зӣ®зҡ„еӨ–йғЁжІ»зҗҶжңәжһ„еңЁдёҖе®ҡж°ҙе№ідёҠд»ҘеҹәйҮ‘еҮҖиө„дә§дёәеҹәзЎҖдёҫиЎҢеҸ–иҙ№зҡ„жғ…еҪў�пјҢ�пјҢ�пјҢ�пјҢеҸҜиғҪжңүдёӨж–№йқўзҡ„еҪұе“ҚеҖјеҫ—и®Ёи®әпјҡдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢиҝҷз§ҚеҸ–иҙ№жЁЎејҸеңЁжҝҖеҠұж•Ҳжһңж–№йқўзӣёе…ідәҺе®Ңе…Ёд»Ҙи°ӢеҲ’дёҡз»©жҢҮж ҮдёәеҹәзЎҖзҡ„еҸ–иҙ№жЁЎејҸиҖҢиЁҖи¶ҠеҸ‘е®Ҳж—§�пјҢ�пјҢ�пјҢ�пјҢдё”йҡҸзқҖеҹәйҮ‘еҮҖиө„дә§зҡ„йҖҗе№ҙйҷҚдҪҺ�пјҢ�пјҢ�пјҢ�пјҢеҜ№жІ»зҗҶеӣўйҳҹзҡ„жҝҖеҠұдҪңз”ЁиҝҳдјҡиҝӣдёҖжӯҘиў«еүҠејұ�пјҢ�пјҢ�пјҢ�пјҢйңҖе…іжіЁиө„жәҗеёӮеңәеҜ№жӯӨеӨ„зҗҶж–№ејҸзҡ„жҒ’д№…зңӢжі•пјӣ�пјӣ�пјӣ�пјӣ�пјӣеҸҰдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢеӨ–йғЁжІ»зҗҶжңәжһ„еҸ—еҹәйҮ‘жІ»зҗҶдәәзӣҙжҺҘ委иҒҳ�пјҢ�пјҢ�пјҢ�пјҢд»…и®Өзңҹеә•еұӮеҹәзЎҖи®ҫж–ҪйЎ№зӣ®зҡ„зү№е®ҡиҝҗиҗҘжІ»зҗҶдәӢжғ…�пјҢ�пјҢ�пјҢ�пјҢжі•зҗҶдёҠж— йңҖдёәеҹәйҮ‘зҡ„ж•ҙдҪ“дҪ“зҺ°и®Өзңҹ�пјҢ�пјҢ�пјҢ�пјҢеңЁжқЎзәҰжқғеҠӣдёҺд№үеҠЎж–№йқўд№ҹдёҺе…¬еӢҹеҹәйҮ‘дә§е“ҒдёҚдҝқеӯҳзӣҙжҺҘе…ізі»�пјҢ�пјҢ�пјҢ�пјҢеӣ жӯӨеҮӯиҜҒеҹәйҮ‘еҮҖиө„дә§дёәеҹәзЎҖ收еҸ–з”ЁеәҰ�пјҢ�пјҢ�пјҢ�пјҢеңЁеҗҲзҗҶжҖ§ж–№йқўд№ҹеҖјеҫ—е…іжіЁ�гҖӮгҖӮ�гҖӮгҖӮ

еңЁд»Ҙи°ӢеҲ’дёҡз»©жҢҮж ҮдёәеҹәзЎҖзҡ„еҸ–иҙ№жңәеҲ¶ж–№йқў�пјҢ�пјҢ�пјҢ�пјҢд»ҘдёӢдёӨзӮ№еҖјеҫ—ж·ұе…Ҙи®Ёи®әпјҡ

пјҲдёҖпјүи°ӢеҲ’дёҡз»©жҢҮж Үзҡ„ж•°жҚ®еҸЈеҫ„

зӣ®д»ҠеӨ–йғЁжІ»зҗҶжңәжһ„еҸ–иҙ№жүҖдҫқжҚ®зҡ„и°ӢеҲ’дёҡз»©жҢҮж Ү�пјҢ�пјҢ�пјҢ�пјҢе®һиҙЁдёҠеҸҜд»ҘеҲҶдёәдёӨз§ҚпјҡдёҖз§ҚжҳҜи°ӢеҲ’收е…ҘпјҲжҜӣ收е…Ҙпјү�пјҢ�пјҢ�пјҢ�пјҢеҸҰдёҖз§ҚжҳҜжүЈйҷӨеҗ„йЎ№и°ӢеҲ’жң¬й’ұз”ЁеәҰд№ӢеҗҺзҡ„еҮҖ收е…ҘпјҲеҸҜдҫӣеҲҶй…ҚйҮ‘йўқжҰӮз•ҘдёҠдёҺд№ӢйҖ»иҫ‘зұ»дјјпјү�гҖӮгҖӮ�гҖӮгҖӮд»ҺеўғеӨ–еёӮеңәе…ідәҺREITsжІ»зҗҶдәәеҸ–иҙ№зҡ„еұҘеҗ‘жқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢйҖҡеёёйҖүеҸ–зұ»дјјвҖңеҮҖ收е…ҘвҖқзҡ„еҸ–иҙ№жҢҮж Ү�гҖӮгҖӮ�гҖӮгҖӮдҫӢеҰӮ�пјҢ�пјҢ�пјҢ�пјҢж–°еҠ еқЎгҖҠиҚҹиҗғжҠ•иө„еҰ„жғіе®ҲеҲҷгҖӢеҲ’е®ҡ[2]�пјҢ�пјҢ�пјҢ�пјҢвҖңеҗ‘жҲҝжүҳжІ»зҗҶдәәж”Ҝд»ҳзҡ„дёҡз»©дҪ“зҺ°иҙ№еә”еҲҮеҗҲдёӢеҲ—еҲ’е®ҡпјҡпјҲ1пјүзЎ®е®ҡдёҡз»©дҪ“зҺ°иҙ№зҡ„йў‘зҺҮдёҚеҫ—еҮҢй©ҫжҜҸе№ҙдёҖж¬Ў;пјҲ2пјүдёҡз»©дҪ“зҺ°иҙ№еә”дёҺйҖӮеҪ“зҡ„жқғиЎЎж ҮеҮҶжҢӮй’©�пјҢ�пјҢ�пјҢ�пјҢ并жҖқйҮҸеҲ°зү©дёҡеҹәйҮ‘еҸҠе…¶еҠ е…ҘиҖ…зҡ„д№…иҝңеҲ©зӣҠ;пјҲ3пјүдёҡз»©дҪ“зҺ°иҙ№дёҚеә”дёҺзү©дёҡеҹәйҮ‘зҡ„жҖ»ж”¶е…ҘжҢӮй’©вҖқ�гҖӮгҖӮ�гҖӮгҖӮйҰҷжёҜеңЁи§„еҲҷеұӮйқўиҷҪжңӘжҳҺзЎ®еҲ’е®ҡдёҡз»©дҪ“зҺ°иҙ№дёҚеҫ—дёҺжҖ»ж”¶е…ҘжҢӮй’©�пјҢ�пјҢ�пјҢ�пјҢдҪҶд»Һе®һи·өжқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢжҲҝжүҳжІ»зҗҶдәәд№ҹеқҮжңӘжҺҘзәіеҹәдәҺжҖ»ж”¶е…Ҙзҡ„еҸ–иҙ№жңәеҲ¶�гҖӮгҖӮ�гҖӮгҖӮ

еҸҰдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢд»ҺеўғеӨ–REITsеёӮеңәдёӯиҝҗиҗҘжІ»зҗҶдәәпјҲTMпјүзҡ„еёӮеңәе®һи·өжқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢйҖҡеёёд№ҹеҮӯиҜҒзү№е®ҡи°ӢеҲ’дёҡз»©жҢҮж ҮдёәеҹәзЎҖдёҫиЎҢеҸ–иҙ№�пјҢ�пјҢ�пјҢ�пјҢдҪҶдёҺREITsжІ»зҗҶдәәдёҚе°ҪзӣёеҗҢзҡ„жҳҜ�пјҢ�пјҢ�пјҢ�пјҢз”ұдәҺиҝҗиҗҘжІ»зҗҶдәә并дёҚйңҖиҰҒдёәREITsжҠ•иө„дәәзҡ„еҲ©зӣҠж•ҙдҪ“и®Өзңҹ�пјҢ�пјҢ�пјҢ�пјҢеҸӘжҳҜеҮӯиҜҒREITsжІ»зҗҶдәәзҡ„委иҒҳе®ҢжҲҗзү№е®ҡзҡ„и°ӢеҲ’дҪҝе‘Ҫ�пјҢ�пјҢ�пјҢ�пјҢеӣ жӯӨеңЁи°ӢеҲ’дёҡз»©жҢҮж Үзҡ„йҖүеҸ–дёҠ并дёҚйҷҗеҲ¶д»ҘвҖңжҜӣ收е…ҘвҖқдёәеҹәзЎҖ�пјҢ�пјҢ�пјҢ�пјҢйғЁеҲҶеўғеӨ–REITsиҝҗиҗҘжІ»зҗҶдәәзҡ„еҸ–иҙ№зӨәдҫӢеҰӮдёӢпјҡ

иЎЁ5 еўғеӨ–еёӮеңәиҝҗиҗҘжІ»зҗҶжңәжһ„收иҙ№жғ…еҪўзӨәдҫӢ

жҲ‘们д»Ҙдёә�пјҢ�пјҢ�пјҢ�пјҢREITsдёӯе·®еҲ«и§’иүІзҡ„еҸ–иҙ№жңәеҲ¶еә”еҪ“дёҺе…¶еңЁдә§е“ҒдёӯиӮ©иҙҹзҡ„иҒҢиҙЈзӣёеҢ№й…Қ�гҖӮгҖӮ�гҖӮгҖӮз”ұдәҺжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзҡ„еӨ–йғЁжІ»зҗҶжңәжһ„зҺ°йҳ¶ж®өе®һиҙЁдёҠеҜ№еҹәйҮ‘жІ»зҗҶдәәзҡ„иҝҗиҗҘжІ»зҗҶиҒҢиҙЈиө·еҲ°дәҶж”ҜжҢҒдҪңз”Ё�пјҢ�пјҢ�пјҢ�пјҢеӣ жӯӨдёҚзӣёе®ңз®Җжңҙең°дёҺеўғеӨ–REITsдёӯзҡ„вҖңиҝҗиҗҘжІ»зҗҶдәәвҖқдёҫиЎҢеҜ№ж Ү�гҖӮгҖӮ�гҖӮгҖӮиӢҘжҳҜд»Ҙи°ӢеҲ’收е…ҘдҪңдёәдё»иҰҒз”ҡиҮіжүҖжңүзҡ„еҸ–иҙ№еҹәзЎҖ�пјҢ�пјҢ�пјҢ�пјҢйӮЈд№ҲеӨ–йғЁжІ»зҗҶжңәжһ„еңЁзәҜзІ№жҸҗй«ҳеҹәзЎҖи®ҫж–ҪйЎ№зӣ®зҡ„收е…Ҙж°ҙе№іж–№йқўе°ұдјҡеҪўжҲҗжӣҙејәзҡ„еҝөеӨҙ�пјҢ�пјҢ�пјҢ�пјҢзәө然иҝҷз§Қ收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳжҳҜд»ҘеӨ§е№…жҸҗеҚҮи°ӢеҲ’жң¬й’ұдёәд»·й’ұзҡ„�гҖӮгҖӮ�гҖӮгҖӮ然иҖҢ�пјҢ�пјҢ�пјҢ�пјҢд»ҺжҠ•иө„дәәеҲ©зӣҠжңҖеӨ§еҢ–зҡ„и§’еәҰжқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢзңҹжӯЈе…ізі»еҲ°жҠ•иө„дәә收зӣҠж°ҙе№ізҡ„жҳҜеҮҖ收е…ҘгҖҒеҸҜдҫӣеҲҶй…ҚйҮ‘йўқиҝҷдәӣжҢҮж Ү�гҖӮгҖӮ�гҖӮгҖӮ

пјҲдәҢпјүвҖңе·®йўқжҸҗзӮ№жЁЎејҸвҖқдёӢзӣ®зҡ„еҹәеҮҶзҡ„йҖүжӢ©

вҖңе·®йўқжҸҗзӮ№жЁЎејҸвҖқжҳҜеӨ–йғЁжІ»зҗҶжңәжһ„зҺ°еңЁиҫғдёәжҷ®йҒҚжҺҘзәізҡ„еҸ–иҙ№жЁЎејҸд№ӢдёҖ�пјҢ�пјҢ�пјҢ�пјҢдҪҶиҜҰз»ҶйЎ№зӣ®еңЁзӣ®зҡ„еҹәеҮҶзҡ„йҖүеҸ–и®ҫе®ҡж–№йқўе·®еҲ«иҫғеӨ§�пјҢ�пјҢ�пјҢ�пјҢе…ёиҢғжЁЎејҸеҢ…жӢ¬дёүз§ҚпјҡдёҖжҳҜд»Ҙзүўйқ йҮ‘йўқзӣҙжҺҘдҪңдёәзӣ®зҡ„еҹәеҮҶпјҲеҰӮйҰ–й’ўз»ҝиғҪпјү�пјҢ�пјҢ�пјҢ�пјҢдәҢжҳҜд»ҘеҲқе§ӢиҜ„дј°жҠҘе‘ҠдёӯжҠ«йңІзҡ„еҗ„е№ҙеәҰйў„жөӢж•°жҚ®дҪңдёәзӣ®зҡ„еҹәеҮҶпјҲеҰӮе№ҝе·һе№ҝжІіпјү�пјҢ�пјҢ�пјҢ�пјҢдёүжҳҜд»ҘдәӢе…ҲжҳҺзЎ®зҡ„ж“ҚдҪңз®—жі•еңЁжңӘжқҘеҗ„е№ҙеәҰзЎ®е®ҡжҳ”ж—¶зҡ„зӣ®зҡ„еҹәеҮҶпјҲеҰӮзӣҗз”°жёҜпјү�гҖӮгҖӮ�гҖӮгҖӮ

иЎЁ6 вҖңе·®йўқжҸҗзӮ№жЁЎејҸвҖқзӣ®зҡ„еҹәеҮҶи®ҫе®ҡж–№ејҸе…ёиҢғжЎҲдҫӢ

иө„ж–ҷжіүжәҗпјҡжӢӣеӢҹиҜҙжҳҺд№Ұ

зұ»дјјдәҺжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзҡ„иҝҷз§ҚвҖңе·®йўқжҸҗзӮ№жЁЎејҸвҖқ�пјҢ�пјҢ�пјҢ�пјҢеңЁеўғеӨ–еёӮеңәдҝқеӯҳзұ»дјјзҫҒ系规еҲҷдёҺе®һи·өжЎҲдҫӢ�гҖӮгҖӮ�гҖӮгҖӮдҫӢеҰӮ�пјҢ�пјҢ�пјҢ�пјҢйҰҷжёҜзҡ„вҖңж–°й«ҳд»·вҖқеҺҹеҲҷеҲ’е®ҡпјҡеҰӮйЎ»еҗ‘иҜҘеҰ„жғіеҫҒ收дёҡз»©дҪ“зҺ°з”ЁеәҰ�пјҢ�пјҢ�пјҢ�пјҢжңүе…із”ЁеәҰпјҡпјҲaпјү жҜҸе№ҙжңҖеӨҡеҸӘеҸҜеҫҒ收дёҖж¬Ўпјӣ�пјӣ�пјӣ�пјӣ�пјӣпјҲbпјүеҸӘжңүеҪ“иҜҘеҰ„жғізҡ„жҜҸеҚ•дҪҚиө„дә§еҮҖеҖјеҮҢй©ҫдёҠдёҖж¬Ўзӣҳз®—еҸҠж”Ҝд»ҳдёҡз»©дҪ“зҺ°з”ЁеәҰж—¶иҜҘеҰ„жғізҡ„жҜҸеҚ•дҪҚиө„дә§еҮҖеҖјпјҲеҚід»ҘвҖңж–°й«ҳд»·вҖқдҪңдёәеҹә�гҖӮгҖӮ�гҖӮгҖӮ�пјҢ�пјҢ�пјҢ�пјҢж–№еҸҜеҫҒ收[3]�гҖӮгҖӮ�гҖӮгҖӮеҶҚеҘҪжҜ”�пјҢ�пјҢ�пјҢ�пјҢж–°еҠ еқЎзҡ„вҖңй«ҳж°ҙзәҝеҺҹеҲҷпјҲhigh water markпјүвҖқеҲ’е®ҡпјҡеҰ„жғіеҸҜд»ҘжҺҘзәівҖңй«ҳж°ҙзәҝвҖқжЁЎејҸ收еҸ–дёҡз»©дҪ“зҺ°иҙ№пјӣ�пјӣ�пјӣ�пјӣ�пјӣеҰ„жғізҡ„иө„дә§еҮҖеҖјеңЁжҜҸдёӘдёҡз»©жңҹз«ЈдәӢ并жҠөиҫҫеҺҶеҸІж–°й«ҳж—¶�пјҢ�пјҢ�пјҢ�пјҢй«ҳж°ҙдҪҚеә”йҮҚзҪ®дёәиҜҘеҰ„жғізҡ„иө„дә§еҮҖеҖј[4]�гҖӮгҖӮ�гҖӮгҖӮ

еҸҜд»ҘзңӢеҮә�пјҢ�пјҢ�пјҢ�пјҢдёӯеӣҪйҰҷжёҜе’Ңж–°еҠ еқЎеқҮиҰҒжұӮеҹәйҮ‘жІ»зҗҶдәәд»…еңЁеҹәйҮ‘и°ӢеҲ’ж°ҙе№ізӘҒз ҙвҖңеҺҶеҸІдҪ“зҺ°вҖқж—¶�пјҢ�пјҢ�пјҢ�пјҢж–№еҸҜ收еҸ–дёҡз»©дҪ“зҺ°иҙ№�пјҢ�пјҢ�пјҢ�пјҢж—ўдёҚжҳҜд»ҘдәӢе…ҲзЎ®е®ҡзҡ„жҹҗз§Қзүўйқ жҢҮж ҮдёәеҹәеҮҶ�пјҢ�пјҢ�пјҢ�пјҢд№ҹдёҚжҳҜд»ҘжңӘжқҘдәәдёәи®ҫе®ҡзҡ„жҹҗз§ҚжҢҮж ҮдёәеҹәеҮҶ�гҖӮгҖӮ�гҖӮгҖӮ

жҲ‘们д»Ҙдёә�пјҢ�пјҢ�пјҢ�пјҢвҖңе·®йўқжҸҗзӮ№жЁЎејҸвҖқзӣёе…ідәҺеүҚиҝ°е…¶д»–еҸ–иҙ№ж–№ејҸиҖҢиЁҖ�пјҢ�пјҢ�пјҢ�пјҢе…·жңүжӣҙејәзҡ„жҝҖеҠұдҪңз”Ё�пјҢ�пјҢ�пјҢ�пјҢдёҖе®ҡж°ҙе№ідёҠд№ҹдҪ“зҺ°дәҶиҝҗиҗҘжІ»зҗҶеӣўйҳҹжңүиғҪеҠӣеўһиҝӣйЎ№зӣ®и°ӢеҲ’ж°ҙе№ідёҖзӣҙжҸҗеҚҮзҡ„дҝЎеҝғ�гҖӮгҖӮ�гҖӮгҖӮдҪҶзӣ®зҡ„еҹәеҮҶжҖҺж ·и®ҫзҪ®�пјҹ�пјҹ�пјҹпјҹ�пјҹпјҹжңӘжҠөиҫҫзӣ®зҡ„еҹәеҮҶзҡ„жғ…еҪўдёӢжҳҜеҗҰдҝқеӯҳе…¶д»–зҡ„еӨ„еҲҶжӯҘдјҗ�пјҹ�пјҹ�пјҹпјҹ�пјҹпјҹиҝҷдәӣй—®йўҳ�пјҢ�пјҢ�пјҢ�пјҢе…ідәҺиҝҷз§ҚеҸ–иҙ№ж–№ејҸзҡ„жҝҖеҠұж•ҲжһңдҝқеӯҳдёҖе®ҡеҪұе“Қ�гҖӮгҖӮ�гҖӮгҖӮзӣёжҜ”иҖҢиЁҖ�пјҢ�пјҢ�пјҢ�пјҢдёӯеӣҪйҰҷжёҜе’Ңж–°еҠ еқЎеёӮеңәзӣ®д»ҠжүҖжҺҘзәізҡ„иҜҰз»Ҷж–№ејҸи¶ҠеҸ‘еҲҮеҗҲREITsиҝҷз§ҚжҒ’д№…еӯҳз»ӯзҡ„жқғзӣҠеһӢдә§е“Ғзү№еҫҒ�пјҢ�пјҢ�пјҢ�пјҢз»©ж•Ҳж ҮеҮҶдёҺеҺҶеҸІи°ӢеҲ’жғ…еҪўзӣҙжҺҘжҢӮй’©�пјҢ�пјҢ�пјҢ�пјҢдёҺеёӮеңәгҖҒиЎҢдёҡзҠ¶жҖҒз»ҶеҜҶиҝһзі»�пјҢ�пјҢ�пјҢ�пјҢдё”дёҚеҸ—дәәдёәеӣ зҙ зҡ„ж»Ӣжү°�пјҢ�пјҢ�пјҢ�пјҢжңҖеӨ§йҷҗеәҰең°ж–Ҫеұ•дәҶиҝҷз§ҚеҸ–иҙ№жЁЎејҸеҜ№REITsжІ»зҗҶеӣўйҳҹзҡ„жҝҖеҠұдҪңз”Ё�гҖӮгҖӮ�гҖӮгҖӮ

04

жҖ» з»“

еҸ–иҙ№з»“жһ„дёҺжңәеҲ¶зҡ„и®ҫи®Ў�пјҢ�пјҢ�пјҢ�пјҢдёҚдҪҶе…ізі»еҲ°REITsжІ»зҗҶеӣўйҳҹзҡ„зҹӯжңҹдёҡз»©д»ҘеҸҠеҹәйҮ‘жҠ•иө„иҖ…зЎ®еҪ“жңҹеҲҶй…Қ�пјҢ�пјҢ�пјҢ�пјҢжӣҙе°ҶеҜ№REITsжІ»зҗҶеӣўйҳҹзҡ„иЎҢдёәжЁЎејҸдёҺиғҪеҠӣз»“жһ„еёҰжқҘжҒ’д№…зҡ„жҝҖеҠұжҢҮеҜјдҪңз”Ё�гҖӮгҖӮ�гҖӮгҖӮдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢд»Һж•ҙдҪ“дёҠдёҺеўғеӨ–еёӮеңәжҜ”з…§жқҘзңӢ�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsзҡ„еҹәйҮ‘жІ»зҗҶдәәдёҺеӨ–йғЁжІ»зҗҶжңәжһ„еңЁеҸ–иҙ№жңәеҲ¶ж–№йқўзҡ„иҮӘеҠЁжҝҖеҠұж•ҲжһңзӣёеҜ№зјәд№Ҹ�пјҢ�пјҢ�пјҢ�пјҢдё”дёҺжҠ•иө„дәәеҲ©зӣҠзҡ„дёҖиҮҙжҖ§жңүеҫ…жҸҗеҚҮпјӣ�пјӣ�пјӣ�пјӣ�пјӣеҸҰдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪREITsд»ҚеӨ„дәҺиҜ•зӮ№з”ҹй•ҝйҳ¶ж®ө�пјҢ�пјҢ�пјҢ�пјҢеңЁдә§е“ҒжЁЎејҸе’ҢжІ»зҗҶз»“жһ„ж–№йқўе®ўи§ӮдёҠдёҺеўғеӨ–жҲҗзҶҹеёӮеңәдҝқеӯҳдёҖе®ҡе·®еҲ«�пјҢ�пјҢ�пјҢ�пјҢеңЁзҺ°йҳ¶ж®өд№ҹдёҚе®ңз®Җжңҙз…§жҗ¬еўғеӨ–еұҘеҺҶ�пјҢ�пјҢ�пјҢ�пјҢдҪҶд»ҺжңүеҲ©дәҺжҲ‘еӣҪREITsеёӮеңәжҒ’д№…еә·еҒҘз”ҹй•ҝзҡ„и§’еәҰеҮәеҸ‘�пјҢ�пјҢ�пјҢ�пјҢеңЁеҸ–иҙ№з»“жһ„дёҺжңәеҲ¶зҡ„и®ҫи®ЎдёҠ�пјҢ�пјҢ�пјҢ�пјҢе»әи®®е…іжіЁд»ҘдёӢеҹәжқҘжәҗеҲҷпјҡ

第дёҖ�пјҢ�пјҢ�пјҢ�пјҢйҖҗжӯҘжҢҮеҜјREITsжІ»зҗҶеӣўйҳҹвҖңдә§иһҚиҝһзі»вҖқиғҪеҠӣж·ұеҢ–еўһејә�пјҢ�пјҢ�пјҢ�пјҢеӢүеҠұREITsжІ»зҗҶеӣўйҳҹж–Ҫеұ•иҮӘеҠЁжІ»зҗҶиғҪеҠӣ�пјҢ�пјҢ�пјҢ�пјҢжҢҒз»ӯжҸҗеҚҮеҹәзЎҖи®ҫж–ҪйЎ№зӣ®и°ӢеҲ’ж°ҙе№іпјӣ�пјӣ�пјӣ�пјӣ�пјӣ

第дәҢ�пјҢ�пјҢ�пјҢ�пјҢеңЁиҜҰз»ҶжҢҮж Үзҡ„и®ҫи®ЎйҖүз”Ёж–№йқў�пјҢ�пјҢ�пјҢ�пјҢејәеҢ–дёҺжҠ•иө„иҖ…жҒ’д№…еҲ©зӣҠзҡ„дёҖиҮҙжҖ§�пјҢ�пјҢ�пјҢ�пјҢжҸҗйҳІREITsжІ»зҗҶеӣўйҳҹжіӣиө·еӨӘиҝҮиҝҪжұӮиҮӘиә«зҹӯжңҹеҲ©зӣҠзҡ„зҪІзҗҶй—®йўҳпјӣ�пјӣ�пјӣ�пјӣ�пјӣ

第дёү�пјҢ�пјҢ�пјҢ�пјҢејәеҢ–дҝЎжҒҜжҠ«йңІ�пјҢ�пјҢ�пјҢ�пјҢдёҚдҪҶеңЁжӢӣеӢҹиҜҙжҳҺд№Ұзӯүж–Ү件дёӯжҠ«йңІеҸ–иҙ№зҡ„зӣёе…ізәҰе®ҡ�пјҢ�пјҢ�пјҢ�пјҢд№ҹеңЁе№ҙжҠҘдёӯжӣҙиҜҰз»ҶжҠ«йңІжҜҸдёҖйЎ№еҸ–иҙ№зҡ„иҜҰз»Ҷжғ…еҪўпјӣ�пјӣ�пјӣ�пјӣ�пјӣ

第еӣӣ�пјҢ�пјҢ�пјҢ�пјҢеҪўејҸдёҠиҝӣдёҖжӯҘз»ҹдёҖе…ЁеёӮеңәзҡ„еҸ–иҙ№жңәеҲ¶жЁЎејҸ�пјҢ�пјҢ�пјҢ�пјҢжҸҗеҚҮREITsиЎҢдёҡзҡ„规иҢғжҖ§е’ҢеҸҜжҜ”жҖ§�пјҢ�пјҢ�пјҢ�пјҢеқҡжҢҒд»ҘзҺ°е®һдёҡз»©дҪ“зҺ°дҪңдёәжқғиЎЎжІ»зҗҶеӣўйҳҹж•Ҳжһңзҡ„з„ҰзӮ№ж ҮеҮҶ�гҖӮгҖӮ�гҖӮгҖӮ

[1] е®үеҚҡз”өз«һвҖңе®үеҚҡз”өз«һеӨҙи„‘еҠӣвҖқREITsиҜҫйўҳз»„�гҖӮгҖӮ�гҖӮгҖӮжң¬жҠҘе‘Ҡжү§з¬”дәәпјҡеј еіҘгҖҒжқҺж–ҮеіҘгҖҒжқЁжү¬гҖҒзҺӢжў“еӘҡ

[2] гҖҠиҚҹиҗғжҠ•иө„еҰ„жғіе®ҲеҲҷгҖӢйҷ„еҪ•6

[3] гҖҠжҲҝең°дә§жҠ•иө„еҹәйҮ‘дҝЎжүҳе®ҲеҲҷпјҲ2020е№ҙдҝ®и®ўпјүгҖӢ第9з«

[4] гҖҠиҚҹиҗғжҠ•иө„еҰ„жғіе®ҲеҲҷгҖӢ