克日�,�,�,自然资源部、住建部联合印发文件�,�,�,将整体土地建设租赁房试点都会扩围至18个都会�;�;�;�;�;�;此前�,�,�,上交所在新年致辞中体现�,�,�,2019年将推动公募REITs试点�,�,�,加速生长住房租赁REITs�。�。�。

租赁住房REITs呼之欲出�。�。�。安博电竞REITs课题组于2017年12月曾宣布《中国租赁住房REITs市场生长研究》(下称《报告》)�。�。�。报告的焦点看法是:REITs是推动建设购租并举住房制度的主要工具�,�,�,通过刊行REITs�,�,�,可以充分使用社会资金�,�,�,增进资源进入租赁市场�,�,�,多渠道增添住房租赁房源供应�。�。�。REITs能够买通房地产投融资链条、降低融资本钱以及增进房企市场化竞争�,�,�,是房地产长效机制的主要组成�。�。�。

据《报告》测算�,�,�,中国租赁住房REITs(不动产信托投资基金)的市值规模将在5200亿元至1.56万亿元之间�,�,�,远景重大�;�;�;�;�;�;从中国租赁住房市场情形来看�,�,�,公租房或是现阶段较为适合中国进一步探索租赁住房REITs产品的资产类型�。�。�。

租赁住房REITs是以租赁型住房(含公寓)为基础资产的不动产信托投资基金�。�。�。租赁住房自己具有“资产特定化、租金收入稳固、运营模式清晰”的特点�,�,�,切合资产证券化关于基础资产及其现金流的相关要求�,�,�,是适合开展资产证券化营业的行业�。�。�。

从全球蓬勃市场来看�,�,�,租赁住房证券化�,�,�,特殊是租赁住房REITs为租赁住房市场提供了主要的金融支持�,�,�,意义重大:住房租赁企业刊行资产证券化产品�,�,�,既可以为收购房源并改建生长租公寓、实现规�;�;�;�;�;�;ぬ峁┳式鹬С�,�,�,也可以进一步增进企业强化治理能力、提升服务水平�,�,�,关于房地产开发企业转型起到起劲作用�,�,�,镌汰资金本钱带来的压力�,�,�,使其有时间和耐心好好地谋划项目�。�。�。

REITs可使得重资产与品牌运营连系为一体�,�,�,自身具备融资能力�,�,�,从而阻止“二房东”模式下运营商透支甚至滥用消耗者信用的行为爆发�。�。�。

租赁住房REITs潜在市值或超万亿

《报告》指出�,�,�,中国住房市场�,�,�,尤其是一线都会已进入存量时代�。�。�。现在天下存量市场已抵达180万亿元规模�,�,�,一线都会更是以存量为主�,�,�,北、上、深2016年二手房销售额已划分是新居销售额的3.3�,�,�,1.6和2.3倍�。�。�。但租赁市场份额偏低�,�,�,天下规模看租赁成交占比仅6%�,�,�,与西方成熟国家相比仍有很大增添空间�。�。�。凭证链家的研究�,�,�,现在中国租赁生齿已达1.9亿人�,�,�,住房租赁市场租金GMV(生意总额)已凌驾1万亿元�,�,�,未来10年�,�,�,中国租赁生齿近2.3亿人�,�,�,租房市场租金GMV将靠近3万亿元�,�,�,到2030年�,�,�,租赁生齿近3亿人�,�,�,租金GMV将达4.6万亿元�。�。�。

现在�,�,�,中国住房租赁市场租金GMV只有美国的三分之一�,�,�,依附生齿规模和生齿结构优势�,�,�,可以预见中国住房租赁市场生长潜力重大�,�,�,远景可期�。�。�。

据课题组测算�,�,�,参考REITs占GDP和股票总市值的比例�,�,�,中国REITs市值规模在4万亿至12万亿之间�。�。�。其中�,�,�,租赁住房REITs是REITs一个大的分类�。�。�。

以美国为例�,�,�,阻止2017年9月末�,�,�,美国REITs总市值1.11万亿美元�,�,�,其中21家租赁住房REITs合计总市值1468亿美元�,�,�,占总体REITs市值的13.2%�。�。�。若以同样比例13%来估算�,�,�,则中国租赁住房REITs的市值规模将在5200亿元至1.56万亿元之间�。�。�。

但《报告》同时指出�,�,�,中国的租赁住房市时势临三大主要问题:一是土地供应机制有待调解�,�,�,“在市场化的资产取得本钱条件下�,�,�,难以阻止地形成租金收益率与资产价值相比偏低的问题”�;�;�;�;�;�;二是专业品牌运营机构缺乏�,�,�,“除魔方、新派、自若等轻资产公寓运营机构以及类似保利等大型房企在租赁住房运营领域崭露头角以外�,�,�,海内租赁住房领域的专业品牌运营机构无论在数目、运营水平照旧治理规模方面都尚存较大的生长提升空间”�;�;�;�;�;�;三是配套金融工具欠缺�,�,�,“现有类REITs产品的较高投资门槛限制�,�,�,投资人仍以机构为主�,�,�,并且大多情形下以‘持有至到期’的投资战略认购优先级产品份额�,�,�,而权益级份额因流动性欠缺导致销售难度较大“

而租赁住房REITs可有用解决上述问题�,�,�,久远来看�,�,�,对中国租赁市场意义重大�。�。�。

首先�,�,�,REITs将助力住房租赁企业可持续生长,有用贯彻租售并举战略�。�。�。

关于摘得租赁住房用地的开发商�,�,�,REITs是权益型的成熟资产持有平台�,�,�,可为住房租赁企业提供最有用的退出渠道�,�,�,从而使企业做到不累积欠债的同时�,�,�,形成项目开发和退出的闭环�,�,�,获得资金用于新项目开发�,�,�,形成可持续生长的“开发、运营、金融”的低本钱、低杠杆新模式�。�。�。

同时�,�,�,REITs有助于房企挣脱“重销售轻谋划�,�,�,重资产增值轻租金收益”的古板模式�。�。�。多年来中国房地产开发企业已形成了围绕“拿地、开发、销售”的快周转模式�,�,�,重销售轻谋划�,�,�,重资产增值轻租金收益�,�,�,在房地产存量时代有强烈的转型需求�,�,�,但缺乏恒久资金的支持和新的激励模式�,�,�,转型难题�。�。�。REITs是权益类产品�,�,�,可为企业提供恒久资金�,�,�,同时大大都国家的REITs都要求其资产有持续稳固的收入�,�,�,榨取购置土地和从事开发�,�,�,经多年生长实践已围绕资产治理建设了一整套的激励制度�,�,�,因此�,�,�,REITs有助于现有房企持有并谋划好资产�,�,�,改变以往销售的做法�,�,�,有用贯彻推行租售并举战略�。�。�。

因此�,�,�,REITs可使得重资产与品牌运营连系为一体�,�,�,自身具备融资能力�,�,�,从而阻止“二房东”模式下运营商透支甚至滥用消耗者信用�。�。�。

其次�,�,�,REITs有助于改善租赁住房市场的结构�,�,�,提升运营水平和服务质量�。�。�。以美国为例�,�,�,机构持有租赁衡宇数目的比重达30%以上[1]�,�,�,而REITs则是其中最主要的机构�。�。�。租赁住房REITs有3家百亿级市值公司�,�,�,包括AVB(持有公寓数目8.4万套)、EQR(公寓数目7.8万套)、MAA(公寓数目9.9万套)�,�,�,以房间数目计在美国资产持有型机构中排名划分在第一、三和四位�。�。�。REITs的宗旨是持续提高分红�,�,�,在此驱动下�,�,�,治理人有足够的动力做到细腻化谋划�,�,�,建设有用激励机制�,�,�,作育各项资产治理能力�,�,�,包括资产清静维护、刷新提升、招商运营、物业治理、信息化建设等�,�,�,使得企业拥有焦点的竞争力�。�。�。

最后�,�,�,REITs作为一种高比例分红、高收益风险比的恒久投资工具�,�,�,是高质量、成熟的金融产品�,�,�,在为住房租赁企业提供优异融资途径的同时�,�,�,也为住民工业性收入提供大类资产�。�。�。

寻找适合的基础资产是要害

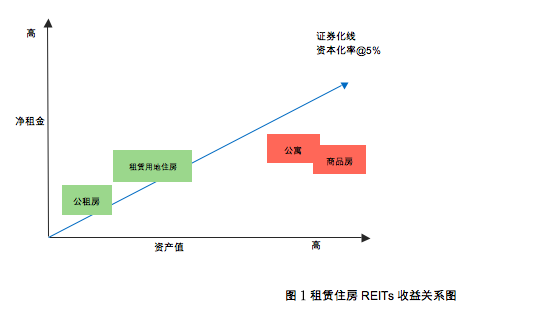

《报告》称�,�,�,影响租赁住房REITs的原因�,�,�,最主要是租金低�,�,�,但资产价钱高�,�,�,资源化率偏低的问题�,�,�,不可抵达REITs投资者对分红的要求�。�。�。因此�,�,�,有须要对租赁住房市场举行细分�,�,�,找出资源化率足够高的资产类型�,�,�,以抵达投资者对分红收益率的要求�。�。�。

(图1)

课题组预计�,�,�,资产的资源化率达5%时�,�,�,若不思量杠杆�,�,�,分红收益率也为5%�,�,�,加上未来租金增添率(约3%)后�,�,�,年化总回报抵达8%�,�,�,由于尚有充分的流动性�,�,�,该回报可基本知足境内投资者关于REITs产品收益率的要求�。�。�。上述数值划分高于现在10年期国债利率(近期约4%)和包管资金运用的平均收益率(2016年5.66%)�。�。�。

上述四类资产�,�,�,有两类的资源化率不可抵达要求�,�,�,即通俗商品房和公寓�。�。�。一线都会通俗商品房的资源化率已低至2%以下�,�,�,租金较低�,�,�,但资产价钱很高�。�。�。公寓的租金稍高�,�,�,资产价钱也稍低�,�,�,但资源化率照旧不可抵达要求�,�,�,如新派公寓的资源化率为2.2%�。�。�。目今市场条件下可REITs化的资产是租赁用地住房和公租房两类�,�,�,其中租赁用地住房又分为城镇建设用地租赁住房和整体土地租赁住房两种�。�。�。

课题组划分对其市场规模和收益率情形举行剖析:

(1)城镇建设用地租赁住房

在新政要求下�,�,�,国企成为租赁市场的主要加入者�,�,�,各地纷纷建设租赁住房投资生长公司�,�,�,加入该类住房的投资建设和谋划�。�。�。该类市场生长迅速�,�,�,仅以上海为例�,�,�,十三五妄想租赁住宅70万套�,�,�,占比凌驾40%�,�,�,投资额超5000亿元�。�。�。

近期土地市场已泛起较多国企获取租赁住房用地的案例�,�,�,由于土地本钱较低�,�,�,整体投资本钱大大低于周边住宅�,�,�,资源化率极有可能抵达5%的要求�。�。�。如杭州最新的彭埠地块土拍价低至5049元/平方米�,�,�,预期毛租金收益率大大提高(约7%)�,�,�,抵达REITs的收益率要求�。�。�。上海近期6块租赁用地成交楼面价亦在5569-12762元/平方米之间�,�,�,低于周边通俗住宅用地价钱数倍�,�,�,预期毛租金收益率平均6.1%�。�。�。因此�,�,�,这类资产基本具备REITs收益率条件�。�。�。

(2)整体土地租赁住房

整体土地由于其特殊的产权性子�,�,�,未来将成为租赁住房的主要泉源之一�。�。�。预计未来五年中国整体土地租赁住房将抵达近200万套�。�。�。由于土地价钱是开发单位与村整体协商�,�,�,土地价钱弹性更大�,�,�,该类住房的收益率�,�,�,应与第1点所述的租赁住房类似�,�,�,甚至更高�,�,�,也具备形成REITs的条件�。�。�。差别之处是整体土地产权性子纷歧样�,�,�,但应不组成建设REITs的实质性障碍�。�。�。

(3)公租房

公租房(含就业房、人才房等政策性租赁用房)是中国多条理租赁住房供应系统的主要组成部分�,�,�,现在天下公租房已建成存量约1300多万套�,�,�,投资额约3万亿元�。�。�。

该类资产中�,�,�,会保存一部分的收益率能抵达REITs的要求�。�。�。以广州为例�,�,�,2017年公租房标准租金平均约23元/平方米/月�,�,�,以投资本钱5000元/平方米计�,�,�,毛租金收益率约5.5%�。�。�。广州的公租房分为户籍家庭公租房(户籍房)和新就业无房职工公租房(就业房)�,�,�,前者适用群体为本市城镇户籍、低收入、特困户家庭�,�,�,租金偏低�;�;�;�;�;�;后者适用群体为在穗新就业无房职工�,�,�,按前述标准租金实验�。�。��?�?�?�??翁庾橐晕�,�,�,会保存较大一部分公租房类型尤其是就业房(某人才房)�,�,�,加上一些配套商业用房�,�,�,其资源化率会在5%以上�,�,�,从而可以先行试点�,�,�,推出REITs�。�。�。其它一线都会与此类似�。�。�。

公租房具有税务上的便当�,�,�,也是REITs的较优选择�。�。�。凭证《财务部 国家税务总局关于公共租赁住房税收优惠政策的通知》(财税[2015]139号)�,�,�,免税种类主要有城镇土地使用税、印花税、契税、部分土地增值税、营业税、房产税等�,�,�,加上所得税往往可以通过折旧、利息等举行抵扣�,�,�,因此净收益率会较高�。�。�。

因此�,�,�,课题组以为�,�,�,从现在的市场情形来看�,�,�,城镇租赁用地住房、整体土地租赁住房和公租房是较为适合刊行REITs产品的基础资产�。�。�。可是�,�,�,思量到城镇租赁住房用地与用于租赁住房的整体土地在海内推出不久�,�,�,响应资产入市预计还需要2-3年�,�,�,公租房可能是现阶段较为适合中国进一步探索租赁住房REITs产品的资产类型�,�,�,并为下一阶段前述两类型资产的大面积入市做好准备�。�。�。

别的�,�,�,课题组还在第一和第二份REITs系列报告的基础上�,�,�,就租赁住房公募REITs的推出提出以下六点建议:

一是增大对租赁住房领域的土地供应�,�,�,通过“矜持比例限制”降低土地供应价钱�。�。�。但应预留“允许矜持土地及住房举行证券化运作”的出口�。�。�。

二是针对租赁住房REITs制订专项税收支持政策�,�,�,依据税收中性原则�,�,�,解决双重征税、重组税负过重等问题�,�,�,进而增进租赁住房市场康健生长�。�。�。

三是增强专业品牌运营机构培育事情�,�,�,支持市场化运营机构数目和运营水平的稳步提升�。�。�。

四是尽快出台REITs制度�,�,�,明确羁系规则�,�,�,确定产品结构、扩募机制、基础资产准入标准等主要内容�。�。�。

五是关于运营水平抵达市场要求的资产(特殊是公租房类资产)�,�,�,可以实验举行公募REITs试点�,�,�,从土地性子、产权、估值、租约、产品架构、资产治理、投资者信息披露等各方面举行论证并取得相关主管部分的支持�,�,�,为下一阶段中国租赁住房市场的快速生长提前做好配套金融工具的支持准备事情�。�。�。

六是增强投资者教育�,�,�,营造优异舆论情形�,�,�,充分宣传REITs对建设租赁住房市场长效机制的起劲作用�。�。�。

本报告作者:

张 峥 安博电竞院长助理�,�,�,金融学教授

李文峥 广州市城发投资基金治理公司董事总司理

刘 俏 安博电竞院长�,�,�,金融学教授

周 芊 中联基金合资人

于嘉文 安博电竞�,�,�,研究助理

[1]数据泉源:中国指数研究院