зҹҘиҜҶз»ҸжөҺж—¶д»Ј�пјҢ�пјҢпјҢ�пјҢ�пјҢ科жҠҖе®һеҠӣе·Із»ҸжҲҗдёәдёҖдёӘе…¬еҸёзҹӯжңҹзӣҲеҲ©е’ҢжҒ’д№…з”ҹж¶Ҝзҡ„дё»иҰҒеӣ зҙ гҖӮгҖӮгҖӮгҖӮеӨ©дёӢдёҠзҡ„科жҠҖе·ЁеӨҙ�пјҢ�пјҢпјҢ�пјҢ�пјҢеҰӮи°·жӯҢгҖҒиӢ№жһңгҖҒдәҡ马йҖҠгҖҒзү№ж–ҜжӢүзӯүе…¬еҸё�пјҢ�пјҢпјҢ�пјҢ�пјҢе®ғ们зҡ„иЎҢдёҡе’Ңдә§е“ҒеҸҜиғҪжҲӘ然差еҲ«�пјҢ�пјҢпјҢ�пјҢ�пјҢдҪҶеңЁз§‘жҠҖеұӮйқўеҚҙжңүзқҖеҚғдёқдёҮзј•зҡ„иҒ”зі»гҖӮгҖӮгҖӮгҖӮиҝҷдәӣ科жҠҖдёҠзҡ„е…іиҒ”йҖҫи¶ҠдәҶеҸӨжқҝзҡ„иЎҢдёҡз•Ңзәҝ�пјҢ�пјҢпјҢ�пјҢ�пјҢеҚҙйҖҡеёёдёҚжҳ“д»Һе…¬еҸёзҡ„иҙўеҠЎжҠҘе‘ҠдёӯеҲҶиҫЁеҮәжқҘгҖӮгҖӮгҖӮгҖӮ

е®үеҚҡз”өз«һеј з„¶е…Ҳз”ҹдёҺе…¶зӣёеҠ©иҖ…з ”з©¶дәҶе…¬еҸёд№Ӣй—ҙзҡ„科жҠҖе…іиҒ”пјҲTechnological Linksпјүе’Ңе…¬еҸёиӮЎзҘЁжңӘжқҘйў„жңҹ收зӣҠд№Ӣй—ҙзҡ„е…ізі»гҖӮгҖӮгҖӮгҖӮе…¶иғҢеҗҺзҡ„йҖ»иҫ‘жҳҜе…¬еҸёзҡ„科жҠҖз«ӢејӮ并дёҚжҳҜиҮӘеҠӣзҡ„�пјҢ�пјҢпјҢ�пјҢ�пјҢдёҖ项科жҠҖеүҚиҝӣзҡ„жәўеҮәж•Ҳеә”дјҡеҪұе“Қ科жҠҖе…іиҒ”еәҰй«ҳзҡ„дёҖзі»еҲ—е…¬еҸё�пјҢ�пјҢпјҢ�пјҢ�пјҢиҖҢиҝҷз§ҚеҪұе“Қе°Ҷж”№еҸҳиҝҷдәӣе…¬еҸёеҹәжң¬йқў�пјҢ�пјҢпјҢ�пјҢ�пјҢ并жңҖз»ҲпјҲе…ҲеҗҺпјүеҸҚжҳ еҲ°е…¬еҸёзҡ„иӮЎд»·дёӯгҖӮгҖӮгҖӮгҖӮ

еҹәдәҺжӯӨ�пјҢ�пјҢпјҢ�пјҢ�пјҢиҜҘж–Үеұ•зҺ°дәҶдёҖдёӘд»ӨдәәжғҠ讶зҡ„е®һиҜҒе…ізі»�пјҢ�пјҢпјҢ�пјҢ�пјҢеҚізӣ®зҡ„е…¬еҸёзҡ„иӮЎзҘЁж”¶зӣҠзҺҮе’ҢдёҺ其科жҠҖе…іиҒ”еәҰзӣёиҝ‘зҡ„е…¬еҸёеүҚжңҹзҡ„收зӣҠзҺҮд№Ӣй—ҙжңүдёҖз§Қж»һеҗҺ-йўҶе…Ҳе…ізі»гҖӮгҖӮгҖӮгҖӮжҚўеҸҘиҜқиҜҙ�пјҢ�пјҢпјҢ�пјҢ�пјҢе…ідәҺд»»дҪ•дёҖдёӘзӣ®зҡ„е…¬еҸё�пјҢ�пјҢпјҢ�пјҢ�пјҢдҪҝз”Ёжҹҗз§ҚзҪІзҗҶжҢҮж ҮжқҘзӣҳз®—е®ғе’Ңе…¶д»–е…¬еҸёзҡ„科жҠҖе…іиҒ”еәҰ�пјҢ�пјҢпјҢ�пјҢ�пјҢ然еҗҺд»ҘиҜҘе…іиҒ”еәҰдёәжқғйҮҚе’Ңе…іиҒ”е…¬еҸёзЎ®еҪ“жңҹ收зӣҠзҺҮе°ұеҸҜд»Ҙзӣҳз®—еҮәдёҖдёӘеҠ жқғ收зӣҠзҺҮ�пјҢ�пјҢпјҢ�пјҢ�пјҢиҜҘ收зӣҠзҺҮеҜ№зӣ®зҡ„е…¬еҸёдёӢдёҖжңҹзҡ„收зӣҠзҺҮжңүеҫҲејәзҡ„йў„жөӢжҖ§пјҡдҪҝ用科жҠҖе…іиҒ”жһ„е»әзҡ„еӨҡз©әз»„еҗҲжҠ•иө„жҲҳз•ҘеҸҜд»ҘиҺ·еҫ—жңҲеәҰ1.17% зҡ„йҖҫйўқ收зӣҠпјҲе№ҙеҢ–14%е·ҰеҸіпјүгҖӮгҖӮгҖӮгҖӮеӣ жӯӨ�пјҢ�пјҢпјҢ�пјҢ�пјҢд»Ҙ科жҠҖе…іиҒ”еәҰдёәжқғйҮҚзҡ„еҠ жқғ收зӣҠзҺҮжҳҜдёҖдёӘдјҳејӮзҡ„ Оұ еӣ еӯҗгҖӮгҖӮгҖӮгҖӮиҝҷз§ҚйўҶе…Ҳ-ж»һеҗҺе…ізі»д№ҹеҸҜд»Ҙиў«з§°дҪңвҖң科жҠҖеҠЁйҮҸвҖқгҖӮгҖӮгҖӮгҖӮ

иҜҘж–ҮдәҺ2018е№ҙ9жңҲиҺ·еҫ—зҫҺеӣҪйҮ‘иһҚйҮҸеҢ–еҚҸдјҡ (The Institute for Quantitative Research in Finance�пјҢ�пјҢпјҢ�пјҢ�пјҢз®Җз§°Q Group) Roger F. Murray Prize дјҳејӮз ”з©¶дёҖзӯүеҘ–(2018 First Prize)гҖӮгҖӮгҖӮгҖӮ

жҖҺж ·зӣҳз®—е…¬еҸёд№Ӣй—ҙзҡ„科жҠҖе…іиҒ”еәҰпјҹ�пјҹ�пјҹ�пјҹпјҹ�пјҹ

е®һйӘҢ科жҠҖеҠЁйҮҸжҲҳз•Ҙ�пјҢ�пјҢпјҢ�пјҢ�пјҢйҰ–е…ҲйңҖиҰҒзӣҳз®—е…¬еҸёд№Ӣй—ҙзҡ„科жҠҖе…іиҒ”еәҰгҖӮгҖӮгҖӮгҖӮдёәжӯӨ�пјҢ�пјҢпјҢ�пјҢ�пјҢдҪңиҖ…дҪҝз”Ёи°·жӯҢдё“еҲ©ж•°жҚ®еә“жҸҗдҫӣзҡ„дё“еҲ©ж•°жҚ®�пјҢ�пјҢпјҢ�пјҢ�пјҢе°Ҷе…¬еҸёжүҖжңүзҡ„жҺҲжқғдё“еҲ©еҜ№еә”еҲ°зҫҺеӣҪдё“еҲ©дёҺе•Ҷж ҮеұҖ( United States Patent and Trademark Office, USPTO) еҲ’е®ҡзҡ„427з§Қдё“еҲ©еҲҶзұ»дёӯ�пјҢ�пјҢпјҢ�пјҢ�пјҢзЎ®и®Өе…¶жүҖеұһз§ҚеҲ«гҖӮгҖӮгҖӮгҖӮеңЁд»»дёҖж—¶зӮ№�пјҢ�пјҢпјҢ�пјҢ�пјҢйҖҡиҝҮзӣҳз®—дёӨ家公еҸёе·ІеҫҖ5е№ҙй—ҙжүҖжҺҲжқғзҡ„дё“еҲ©еңЁе·®еҲ«дё“еҲ©еҲҶзұ»дёӯзҡ„з»“жһ„�пјҢ�пјҢпјҢ�пјҢ�пјҢиҝӣиҖҢз®—еҮәдё“еҲ©з»“жһ„еҗ‘йҮҸзҡ„зӣёе…ізі»ж•°�пјҢ�пјҢпјҢ�пјҢ�пјҢиҺ·еҫ—е…¬еҸёдёӨдёӨд№Ӣй—ҙзҡ„科жҠҖзӣёе…іеәҰ�пјҢ�пјҢпјҢ�пјҢ�пјҢжңҖе°Ҹдёә0�пјҢ�пјҢпјҢ�пјҢ�пјҢжңҖеӨ§дёә1гҖӮгҖӮгҖӮгҖӮдёӨ家公еҸёзҡ„дё“еҲ©з»“жһ„и¶Ҡзӣёдјј�пјҢ�пјҢпјҢ�пјҢ�пјҢе…¶дё“еҲ©з»“жһ„еҗ‘йҮҸзҡ„зӣёе…ізі»ж•°и¶Ҡй«ҳ�пјҢ�пјҢпјҢ�пјҢ�пјҢ科жҠҖе…іиҒ”ж°ҙе№іи¶ҠеӨ§гҖӮгҖӮгҖӮгҖӮйҖҡиҝҮиҝҷж ·зҡ„иҰҒйўҶ�пјҢ�пјҢпјҢ�пјҢ�пјҢе°ұеҸҜд»ҘеңЁд»»дёҖж—¶зӮ№�пјҢ�пјҢпјҢ�пјҢ�пјҢзӣҳз®—зӣ®зҡ„е…¬еҸёдёҺе…¶д»–е…¬еҸёд№Ӣй—ҙзҡ„科жҠҖе…іиҒ”еәҰгҖӮгҖӮгҖӮгҖӮ

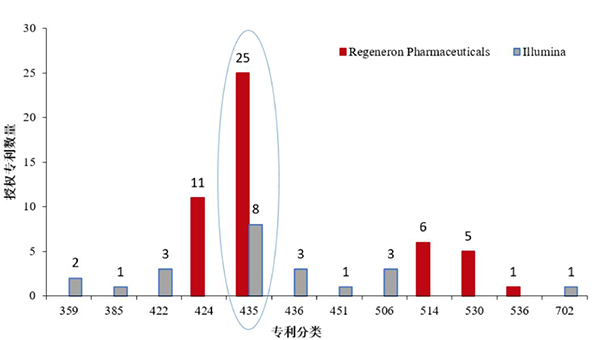

еӣҫ1еұ•зӨәдәҶдёӨ家公еҸё Regeneron Pharmaceuticals е’Ң Illumina еңЁ 2002 еҲ° 2006 е№ҙй—ҙдё“еҲ©з»“жһ„зҡ„жғ…еҪўгҖӮгҖӮгҖӮгҖӮRegeneron жҳҜдёҖ家еҲ¶иҚҜе…¬еҸё�пјҢ�пјҢпјҢ�пјҢ�пјҢиҖҢ Illumina з”ҹзҲҶеҸ‘е‘Ҫ科еӯҰжЈҖжөӢд»ӘеҷЁе№¶жҸҗдҫӣеҹәеӣ еү–жһҗжңҚеҠЎгҖӮгҖӮгҖӮгҖӮиҝҷдёӨ家公еҸёеӨ„дәҺе®Ңе…Ёе·®еҲ«зҡ„иЎҢдёҡ�пјҢ�пјҢпјҢ�пјҢ�пјҢдё”еңЁдҫӣеә”й“ҫж–№йқўд№ҹжІЎжңүд»Җд№ҲиҒ”зі»гҖӮгҖӮгҖӮгҖӮеҸҜжҳҜ科жҠҖе…іиҒ”жҖ§д»Һе…Ёж–°зҡ„и§’еәҰеұ•зҺ°дәҶе®ғ们д№Ӣй—ҙзҡ„е…іиҒ” вҖ”вҖ” иҝҷдёӨ家公еҸёеңЁ 435 дё“еҲ©еҲҶзұ»пјҲеҲҶеӯҗз”ҹзү©еӯҰе’Ңеҫ®з”ҹзү©еӯҰпјүеқҮжңүи®ёеӨҡдё“еҲ©�пјҢ�пјҢпјҢ�пјҢ�пјҢе®ғ们д№Ӣй—ҙзҡ„科жҠҖе…іиҒ”еәҰй«ҳиҫҫ 0.71гҖӮгҖӮгҖӮгҖӮ�пјҹ�пјҹ�пјҹпјҹ�пјҹжқү科жҠҖе…іиҒ”еәҰеҸҜд»Ҙеұ•зҺ°иў«иЎҢдёҡд»ҘеҸҠдёҠдёӢжёёе·Ҙдёҡй“ҫеҝҪи§Ҷзҡ„е…¬еҸёд№Ӣй—ҙзҡ„е…ізі»�пјҢ�пјҢпјҢ�пјҢ�пјҢж–Үз« еҸ‘жҳҺиҝҷз§Қе…іиҒ”еңЁйҖүиӮЎж–№йқўеӨ§жңүеҸҜдёәгҖӮгҖӮгҖӮгҖӮ

еӣҫ1: Illuminaе’ҢRegeneronзҡ„дё“еҲ©з»“жһ„жғ…еҪў(2002-2006)

еҹәдәҺ科жҠҖе…іиҒ”зҡ„жҠ•иө„жҲҳз•Ҙ

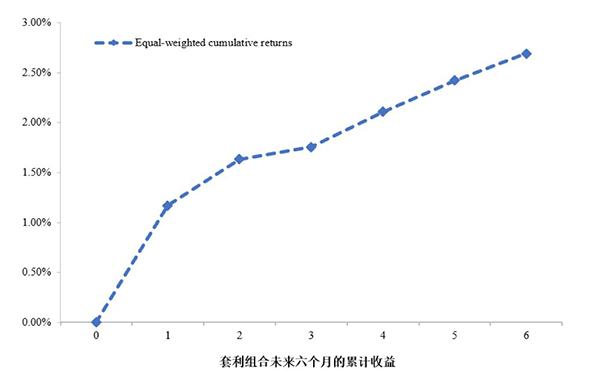

жүҫеҲ°з§‘жҠҖе…іиҒ”зҡ„е…¬еҸёд№ӢеҗҺ�пјҢ�пјҢпјҢ�пјҢ�пјҢе°ұеҸҜд»ҘдҪҝ用科жҠҖе…іиҒ”е…¬еҸёе·ІеҫҖзҡ„иӮЎзҘЁж”¶зӣҠ�пјҢ�пјҢпјҢ�пјҢ�пјҢйў„жөӢзӣ®зҡ„е…¬еҸёжңӘжқҘзҡ„иӮЎзҘЁж”¶зӣҠ�пјҢ�пјҢпјҢ�пјҢ�пјҢд№ҹе°ұжҳҜжүҖи°“зҡ„вҖң科жҠҖеҠЁйҮҸвҖқгҖӮгҖӮгҖӮгҖӮдҪңиҖ…жһ„е»әдәҶеҰӮдёӢжҠ•иө„жҲҳз•ҘпјҡеңЁз¬¬tжңҲжң«�пјҢ�пјҢпјҢ�пјҢ�пјҢе…ідәҺжҜҸдёӘзӣ®зҡ„е…¬еҸё�пјҢ�пјҢпјҢ�пјҢ�пјҢйҰ–е…ҲжүҫеҲ°з§‘жҠҖе…іиҒ”зҡ„жүҖжңүе…¬еҸё�пјҢ�пјҢпјҢ�пјҢ�пјҢеҶҚзӣҳз®—еҮӯиҜҒ科жҠҖзӣёдјјеәҰеҠ жқғзҡ„科жҠҖе…іиҒ”е…¬еҸёз¬¬tжңҲиӮЎзҘЁж”¶зӣҠ�пјҢ�пјҢпјҢ�пјҢ�пјҢеҚіз§‘жҠҖе…іиҒ”收зӣҠпјҲTechRetпјү�пјҢ�пјҢпјҢ�пјҢ�пјҢжңҖеҗҺдҪҝз”ЁиҜҘжҢҮж ҮйҖүжӢ©зӣ®зҡ„е…¬еҸёвҖ”вҖ”д№°е…Ҙ第tжңҲ科жҠҖе…іиҒ”收зӣҠеӨ„дәҺеүҚ10%зҡ„зӣ®зҡ„е…¬еҸё�пјҢ�пјҢпјҢ�пјҢ�пјҢеҚ–з©әеӨ„дәҺеҗҺ10%зҡ„зӣ®зҡ„е…¬еҸёгҖӮгҖӮгҖӮгҖӮжҚ®жӯӨжһ„е»әзҡ„зӯүжқғжҠ•иө„з»„еҗҲеңЁз¬¬t+1жңҲеҸҜд»ҘиҺ·еҫ—1.17%зҡ„йҖҫйўқ收зӣҠ�пјҢ�пјҢпјҢ�пјҢ�пјҢ并еңЁжҺ§еҲ¶иЎҢдёҡгҖҒдҫӣеә”й“ҫзӯүе…¬еҸёй—ҙеҠЁйҮҸж•Ҳеә”�пјҢ�пјҢпјҢ�пјҢ�пјҢд»ҘеҸҠе…¶д»–еёёи§Ғзҡ„еёӮеңәејӮиұЎеҗҺд»Қ然稳еҒҘдҝқеӯҳгҖӮгҖӮгҖӮгҖӮдҪңиҖ…еҸ‘жҳҺ�пјҢ�пјҢпјҢ�пјҢ�пјҢд№°е…Ҙ并жҢҒжңүдёҖдёӘжңҲзҡ„жҲҳз•Ҙ收зӣҠжңҖеҘҪгҖӮгҖӮгҖӮгҖӮйҡҸзқҖжҠ•иө„з»„еҗҲжҢҒжңүжңҹзҡ„йҖҗжёҗеўһж·»�пјҢ�пјҢпјҢ�пјҢ�пјҢйҖҫйўқ收зӣҠд№ҹйҖҗжёҗй•Ңжұ°�пјҢ�пјҢпјҢ�пјҢ�пјҢ并еңЁжңӘжқҘжІЎжңүжіӣиө·еҸҚиҪ¬вҖ”вҖ”иҝҷжү№жіЁз§‘жҠҖеҠЁйҮҸжҳҜдёҖдёӘд»·й’ұеҸ‘жҳҺзҡ„еҺҶзЁӢ�пјҢ�пјҢпјҢ�пјҢ�пјҢйҡҸзқҖжҠ•иө„иҖ…йҖҗжёҗж„ҸиҜҶеҲ°з§‘жҠҖе…іиҒ”е…¬еҸёзҡ„ж–°дҝЎжҒҜ�пјҢ�пјҢпјҢ�пјҢ�пјҢиӮЎд»·д№ҹйҡҸд№ӢйҖҗжёҗеҸҚжҳ е®Ңе…ЁгҖӮгҖӮгҖӮгҖӮ

еӣҫ2пјҡеҹәдәҺ科жҠҖе…іиҒ”зҡ„еҘ—еҲ©з»„еҗҲ收зӣҠ

科жҠҖеҠЁйҮҸжҲҳз•Ҙзҡ„йҖ»иҫ‘

еүҚж–Үзҡ„ж•ҲжһңиҜҙжҳҺTechRetеӣ еӯҗеңЁйҖүиӮЎж–№йқўзЎ®е®һжңүз”Ё�пјҢ�пјҢпјҢ�пјҢ�пјҢ并且е®ғиҺ·еҫ—зҡ„йҖҫйўқ收зӣҠдёҚеҸҜиў«еёӮеңәдёӯеёёи§Ғзҡ„е…¶д»–еӣ еӯҗиҜ йҮҠгҖӮгҖӮгҖӮгҖӮйӮЈд№ҲиҜҘеӣ еӯҗдёәд»Җд№Ҳжңүз”Ёпјҹ�пјҹ�пјҹ�пјҹпјҹ�пјҹе…¶еҶ…еңЁйҖ»иҫ‘жҳҜд»Җд№Ҳпјҹ�пјҹ�пјҹ�пјҹпјҹ�пјҹе…ідәҺйҖҫйўқ收зӣҠ�пјҢ�пјҢпјҢ�пјҢ�пјҢеӯҰжңҜз•Ңе’Ңдёҡз•Ңдё»жөҒзҡ„дёӨз§ҚиҜ йҮҠжҳҜиҝҮеӨұе®ҡд»·е’ҢйЈҺйҷ©иө”еҒҝгҖӮгҖӮгҖӮгҖӮжҗһжё…жҷ°жҲҳз•ҘиғҢеҗҺзҡ„жңәеҲ¶иҮіе…ідё»иҰҒпјҡиҝҮеӨұе®ҡд»·ж„Ҹе‘ізқҖжҠ•иө„иҖ…еҸҜд»ҘйҖҡиҝҮеҗҲзҗҶзҡ„жҲҳз•ҘиҺ·еҫ—жҪңеңЁзҡ„йҖҫйўқ收зӣҠ�пјӣ�пјӣ�пјӣ�пјӣиҖҢйЈҺйҷ©иө”еҒҝеҲҷж„Ҹе‘ізқҖжҠ•иө„иҖ…иҺ·еҫ—зҡ„收зӣҠжҳҜд»ҘиӮ©иҙҹзү№ж®ҠйЈҺйҷ©дёәд»·й’ұзҡ„гҖӮгҖӮгҖӮгҖӮ

дёәдәҶеҢәеҲҶиҝҷдёӨз§ҚиҜ йҮҠ�пјҢ�пјҢпјҢ�пјҢ�пјҢж–Үз« йҰ–е…ҲйӘҢиҜҒиҝҮеӨұе®ҡд»·�пјҢ�пјҢпјҢ�пјҢ�пјҢе№¶з ”з©¶дәҶд»ҘдёӢдёүдёӘж–№йқўпјҡ

1. 科жҠҖзӣёе…ідҝЎжҒҜпјҲinnovation-related informationпјүзҡ„жҖ§еӯҗ�пјӣ�пјӣ�пјӣ�пјӣ

2. жҠ•иө„иҖ…еҜ№иҝҷзұ»ж–°жҒҜзҡ„жңүйҷҗжіЁйҮҚеҠӣпјҲlimited attentionпјү�пјӣ�пјӣ�пјӣ�пјӣ

3. жҠ•иө„иҖ…зҡ„еҘ—еҲ©жң¬й’ұгҖӮгҖӮгҖӮгҖӮ

第дёҖж–№йқў�пјҢ�пјҢпјҢ�пјҢ�пјҢе®һиҜҒж•Ҳжһңжү№жіЁ�пјҢ�пјҢпјҢ�пјҢ�пјҢTechRetеӣ еӯҗзҡ„ејәеәҰе’Ңзӣ®зҡ„е…¬еҸёзҡ„科жҠҖејәеәҰпјҲtechnology intensityпјүе’Ңдё“еәҰпјҲtechnology specificityпјүжңүе…ігҖӮгҖӮгҖӮгҖӮдёҫдҫӢжқҘиҜҙ�пјҢ�пјҢпјҢ�пјҢ�пјҢеңЁејәеәҰж–№йқў�пјҢ�пјҢпјҢ�пјҢ�пјҢR&D ејҖй”ҖеӨ§зҡ„е…¬еҸёиҺ·еҫ—зҡ„TechRetеӣ еӯҗ收зӣҠжӣҙй«ҳ�пјӣ�пјӣ�пјӣ�пјӣеңЁдё“еәҰж–№йқўпјҲ科жҠҖдё“еәҰй«ҳжҢҮе…¬еҸёзҡ„дё“еҲ©еҸҜз”ЁиЎҢдёҡиҫғйӣҶдёӯпјү�пјҢ�пјҢпјҢ�пјҢ�пјҢдҪңиҖ…еҸ‘жҳҺдё“еәҰй«ҳзҡ„е…¬еҸёиҺ·еҫ—зҡ„TechRetеӣ еӯҗ收зӣҠжӣҙй«ҳ�пјҢ�пјҢпјҢ�пјҢ�пјҢд№ҹе°ұжҳҜиҜҙ�пјҢ�пјҢпјҢ�пјҢ�пјҢ科жҠҖдё“еәҰй«ҳзҡ„е…¬еҸёе…¶з§‘жҠҖдҝЎжҒҜжӣҙйҡҫиў«жҠ•иө„иҖ…жҳҺзЎ®гҖӮгҖӮгҖӮгҖӮ

第дәҢж–№йқў�пјҢ�пјҢпјҢ�пјҢ�пјҢдёәдәҶзЈЁз»ғжҠ•иө„иҖ…зҡ„жңүйҷҗжіЁйҮҚеҠӣ�пјҢ�пјҢпјҢ�пјҢ�пјҢдҪңиҖ…еҸ‘жҳҺжҠ•иө„иҖ…е…іжіЁеәҰдҪҺзҡ„е…¬еҸё вҖ”вҖ”еёӮеҖје°ҸгҖҒеү–жһҗеёҲиҝҪйҡҸе°‘гҖҒжңәжһ„жҠ•иө„иҖ…еҚ жҜ”дҪҺгҖҒеӘ’дҪ“жҠҘйҒ“е°‘вҖ”вҖ” иҺ·еҫ—жӣҙй«ҳзҡ„TechRetеӣ еӯҗ收зӣҠзҺҮгҖӮгҖӮгҖӮгҖӮ

жңҖеҗҺдёҖж–№йқў�пјҢ�пјҢпјҢ�пјҢ�пјҢдҪҝз”Ёзү№ејӮжҖ§жіўеҠЁзҺҮд»ҘеҸҠдёҡз»©дәҸжҚҹдҪңдёәеҘ—еҲ©жң¬й’ұзҡ„зҪІзҗҶжҢҮж Ү�пјҢ�пјҢпјҢ�пјҢ�пјҢдҪңиҖ…еҸ‘жҳҺеҘ—еҲ©жң¬й’ұй«ҳзҡ„е…¬еҸёиғҪеӨҹиҺ·еҫ—жӣҙй«ҳзҡ„TechRetеӣ еӯҗ收зӣҠзҺҮгҖӮгҖӮгҖӮгҖӮ

дёҠиҝ°ж•Ҳжһңд»Һ科жҠҖдҝЎжҒҜжҖ§еӯҗгҖҒжҠ•иө„иҖ…зҡ„жңүйҷҗжіЁйҮҚеҠӣд»ҘеҸҠеҘ—еҲ©жң¬й’ұж–№йқў�пјҢ�пјҢпјҢ�пјҢ�пјҢиҜҒе®һдәҶд»·й’ұеҜ№дёҺ科жҠҖзұ»еҹәжң¬йқўж–°й—»зҡ„еҗёж”¶жҳҜзј“ж…ўзҡ„�пјҢ�пјҢпјҢ�пјҢ�пјҢд»ҺиҖҢйҖ жҲҗдәҶиҝҮеӨұе®ҡд»·гҖӮгҖӮгҖӮгҖӮ

йҷӨдәҶиҝҮеӨұе®ҡд»·иҝҷз§ҚиҜ йҮҠеӨ–�пјҢ�пјҢпјҢ�пјҢ�пјҢеҸҰдёҖз§Қеёёи§Ғзҡ„иҜ йҮҠжҳҜд»ҺйЈҺйҷ©иө”еҒҝзҡ„и§’еәҰ�пјҢ�пјҢпјҢ�пјҢ�пјҢеҚіеӣ еӯҗд№Ӣд»ҘжҳҜиҺ·еҫ—йҖҫйўқ收зӣҠжҳҜз”ұдәҺе®ғиў’йңІдәҺжҹҗз§ҚжңӘзҹҘзҡ„йЈҺйҷ©гҖӮгҖӮгҖӮгҖӮ然иҖҢж–Үз« зҡ„еү–жһҗиҜҙжҳҺ�пјҢ�пјҢпјҢ�пјҢ�пјҢиҝҷз§ҚиҜ йҮҠ并дёҚе»әи®ҫгҖӮгҖӮгҖӮгҖӮдҪңиҖ…д»ҺеҸҰеӨ–еӣӣдёӘи§’еәҰжқҘеү–жһҗйЈҺйҷ©иө”еҒҝиҜҙгҖӮгҖӮгҖӮгҖӮиҝҷйҮҢзқҖйҮҚд»Ӣз»Қе…¶дёӯзҡ„дёӨдёӘгҖӮгҖӮгҖӮгҖӮ

йҰ–е…Ҳ�пјҢ�пјҢпјҢ�пјҢ�пјҢдҪңиҖ…иҖғеҜҹеӣ еӯҗеңЁзӣҲдҪҷйҖҡе‘Ҡжңҹзҡ„收зӣҠжғ…еҪў�пјҢ�пјҢпјҢ�пјҢ�пјҢиҝҷжҳҜдёҖз§Қиў«еӯҰжңҜз•Ңжҷ®йҒҚи®ӨеҸҜзҡ„иҰҒйўҶгҖӮгҖӮгҖӮгҖӮе®ғиғҢеҗҺзҡ„йҖ»иҫ‘жҳҜ�пјҢ�пјҢпјҢ�пјҢ�пјҢиӢҘжҳҜжҹҗдёӘОұеӣ еӯҗе’ҢиҝҮеӨұе®ҡд»·жңүе…і�пјҢ�пјҢпјҢ�пјҢ�пјҢеҲҷиҜҘеӣ еӯҗеңЁзӣҲдҪҷйҖҡе‘ҠжңҹеҶ…еә”иҜҘжҜ”е…¶д»–ж—¶й—ҙеҶ…иҺ·еҫ—жӣҙй«ҳзҡ„收зӣҠ�пјҢ�пјҢпјҢ�пјҢ�пјҢиҝҷжҳҜз”ұдәҺжңҖж–°зҡ„зӣҲдҪҷжҠҘе‘ҠжңүеҠ©дәҺдҝ®жӯЈжҠ•иө„иҖ…д№ӢеүҚеҜ№иҜҘиӮЎзҘЁзҡ„иҝҮеӨұе®ҡд»·гҖӮгҖӮгҖӮгҖӮиҖҢеҸҚиҝҮжқҘ�пјҢ�пјҢпјҢ�пјҢ�пјҢиӢҘжҳҜиҜҘеӣ еӯҗжҳҜжәҗиҮӘйЈҺйҷ©иө”еҒҝ�пјҢ�пјҢпјҢ�пјҢ�пјҢжҲ‘们е°ҶдёҚдјҡи§ҶеҜҹеҲ°дёҠиҝ°еҫҒиұЎгҖӮгҖӮгҖӮ�пјӣ�пјӣ�пјӣ�пјӣжҜ“жЁҫР§�пјҢ�пјҢпјҢ�пјҢ�пјҢеңЁжҖқйҮҸдәҶдёҖзі»еҲ—йЎ»иҰҒзҡ„жҺ§еҲ¶еҸҳйҮҸеҗҺ�пјҢ�пјҢпјҢ�пјҢ�пјҢзӣҲдҪҷйҖҡе‘ҠжңҹеҶ…TechRetеӣ еӯҗиғҪеӨҹиҺ·еҫ—йқһзӣҲдҪҷйҖҡе‘ҠжңҹеҶ… 4 еҖҚд»ҘдёҠзҡ„收зӣҠзҺҮ�пјҢ�пјҢпјҢ�пјҢ�пјҢиҝҷжҳҜйЈҺйҷ©иө”еҒҝиҜҙе®Ңе…Ёж— жі•иҜ йҮҠзҡ„гҖӮгҖӮгҖӮгҖӮ

第дәҢдёӘи§’еәҰеҲҷжҳҜиҖғеҜҹе…¬еҸёжңӘжқҘзҡ„жңӘйў„жңҹзӣҲдҪҷпјҲstandardized unexpected earnings�пјҢ�пјҢпјҢ�пјҢ�пјҢSUEпјү�пјҢ�пјҢпјҢ�пјҢ�пјҢиҝҷжҳҜдёҖдёӘеҫҲжҳҜдё»иҰҒзҡ„е…¬еҸёдёҡз»©жҢҮж Ү�пјҢ�пјҢпјҢ�пјҢ�пјҢеҗҢж—¶�пјҢ�пјҢпјҢ�пјҢ�пјҢе®ғд№ҹжҳҜдёҖдёӘйқһ收зӣҠзҺҮжҢҮж Ү�пјҢ�пјҢпјҢ�пјҢ�пјҢеӣ жӯӨдёҚдјҡиў«еҜ№йЈҺйҷ©зҡ„жҺ§еҲ¶зјәд№ҸжүҖеҪұе“ҚгҖӮгҖӮгҖӮгҖӮдҪңиҖ…еҸ‘жҳҺзӣ®д»ҠеӯЈеәҰзҡ„TechRetеӣ еӯҗеҜ№жңӘжқҘдёүдёӘеӯЈеәҰзҡ„ SUE йғҪжңүжҳҫи‘—зҡ„йў„жөӢжҖ§�пјҢ�пјҢпјҢ�пјҢ�пјҢдё”иҝҷз§Қйў„жөӢжҖ§еңЁйҖҗжӯҘеүҠејұгҖӮгҖӮгҖӮгҖӮиҝҷдёҖж•ҲжһңжңүеҠӣзҡ„дҪҗиҜҒдәҶиҜҘеӣ еӯҗеҸҜиғҪжіүжәҗдәҺиҝҮеӨұе®ҡд»·�пјҢ�пјҢпјҢ�пјҢ�пјҢиҖҢйқһйЈҺйҷ©иө”еҒҝгҖӮгҖӮгҖӮгҖӮ

еј з„¶е…Ҳз”ҹжҢҮеҮә�пјҢ�пјҢпјҢ�пјҢ�пјҢиҜҘз ”з©¶зҡ„еҗҜзӨәеңЁдәҺпјҡеңЁеҪ“д»Ҡ科жҠҖй©ұеҠЁзҡ„жғ…еҪўдёӯ�пјҢ�пјҢпјҢ�пјҢ�пјҢжҠ•иө„иҖ…е°ҡжңӘе®һж—¶е……еҲҶең°жҳҺзЎ®е…іиҒ”е…¬еҸёз§‘жҠҖдҝЎжҒҜзҡ„д»·еҖјеҗ«йҮҸгҖӮгҖӮгҖӮгҖӮ

еӣ жӯӨпјҡ

1. еҜ№жҠ•иө„иҖ…иҖҢиЁҖ�пјҢ�пјҢпјҢ�пјҢ�пјҢи§ЈеҶій—®йўҳжңҖеҘҪзҡ„иҰҒйўҶе°ұжҳҜдҪҝ用科жҠҖе…іиҒ”жһ„е»әжҠ•иө„жҲҳз•Ҙз»„еҗҲ�пјҢ�пјҢпјҢ�пјҢ�пјҢеңЁиҺ·еҸ–йҖҫйўқ收зӣҠзҡ„еҗҢж—¶жҸҗеҚҮеёӮеңәе®ҡд»·ж•ҲзҺҮ�пјӣ�пјӣ�пјӣ�пјӣ

2. е…ідәҺ科жҠҖе…¬еҸёзҡ„й«ҳз®ЎиҖҢиЁҖ�пјҢ�пјҢпјҢ�пјҢ�пјҢйҖҡиҝҮеўһејәжҠ•иө„иҖ…ж•ҷиӮІ�пјҢ�пјҢпјҢ�пјҢ�пјҢдҫӢеҰӮеҖҹеҠ©еӘ’дҪ“жҲ–иҮӘеҠЁжҠ«йңІе…¬еҸёзҡ„科жүӢиүәеҠӣ�пјҢ�пјҢпјҢ�пјҢ�пјҢеҲҷиғҪеӨҹй•Ңжұ°дҝЎжҒҜе·®жұ з§°�пјҢ�пјҢпјҢ�пјҢ�пјҢеўһиҝӣе…¬еҸёиӮЎзҘЁеҗҲзҗҶе®ҡд»·гҖӮгҖӮгҖӮгҖӮ

жң¬жңҹвҖңеӯҰжңҜе®үеҚҡз”өз«һвҖқд»Ӣз»ҚдәҶд»ҘдёӢз ”з©¶

з”ұеј з„¶е…Ҳз”ҹеҗҲи‘—зҡ„и®әж–Ү Technological Links and Predictable Returns, еңЁ Journal of Financial EconomicsжҸӯжҷ“гҖӮгҖӮгҖӮгҖӮгҖҠйҮ‘иһҚз»ҸжөҺеӯҰжңҹеҲҠгҖӢпјҲJournal of Financial EconomicsпјүжҳҜйҮ‘иһҚеӯҰйўҶеҹҹйЎ¶зә§еӣҪйҷ…еӯҰжңҜжңҹеҲҠ�пјҢ�пјҢпјҢ�пјҢ�пјҢеҲҠзҷ»иҝҮдј—еӨҡеҜ№йҮ‘иһҚеӯҰйўҶеҹҹжңүзқҖйҮҚеӨ§еӯқйЎәзҡ„з ”з©¶ж•ҲжһңгҖӮгҖӮгҖӮгҖӮ

иҜҘж–ҮдәҺ2018е№ҙ9жңҲиҺ·еҫ—зҫҺеӣҪйҮ‘иһҚйҮҸеҢ–еҚҸдјҡпјҲQ Groupпјү Roger F. Murray Prize дјҳејӮз ”з©¶дёҖзӯүеҘ–пјҲ2018 First PrizeпјүгҖӮгҖӮгҖӮгҖӮиҜҘеҘ–йЎ№жҜҸе№ҙиҜ„йҖүдёҖж¬Ў�пјҢ�пјҢпјҢ�пјҢ�пјҢеҘ–еҠұйҮ‘иһҚйҮҸеҢ–йўҶеҹҹдјҳејӮзҡ„з ”з©¶ж•ҲжһңгҖӮгҖӮгҖӮгҖӮеңЁиҜҘеҘ–йЎ№зҡ„иҜ„йҖүеҺҶеҸІдёӯ�пјҢ�пјҢпјҢ�пјҢ�пјҢиҠқеҠ е“ҘеӨ§еӯҰеёғж–Ҝе•ҶеӯҰйҷўзҡ„е°ӨйҮ‘В·жі•зҺӣж•ҷжҺҲпјҲEugene F. FamaпјүжҳҜйҰ–дҪҚиҺ·еҫ—First Prizeзҡ„еӯҰиҖ…�пјҢ�пјҢпјҢ�пјҢ�пјҢеҺҶж¬ЎиҺ·еҘ–иҖ…еҢ…жӢ¬иҠқеҠ е“ҘеӨ§еӯҰзҗҶжҹҘеҫ·В·еёӯеӢ’ж•ҷжҺҲпјҲRichard Thalerпјү�пјҢ�пјҢпјҢ�пјҢ�пјҢе“ҘдјҰжҜ”дәҡеӨ§еӯҰе•ҶеӯҰйҷўж•ҷжҺҲStephen H. PenmanзӯүеңЁйҮ‘иһҚдјҡи®ЎйўҶеҹҹжӢҘжңүжһҒй«ҳеЈ°иӘүе’ҢеӯқйЎәзҡ„еӯҰиҖ…гҖӮгҖӮгҖӮгҖӮ

еј з„¶�пјҢ�пјҢпјҢ�пјҢ�пјҢзҺ°д»»е®үеҚҡз”өз«һдјҡи®Ўзі»еүҜж•ҷжҺҲ�пјҢ�пјҢпјҢ�пјҢ�пјҢеҚҡеЈ«з”ҹеҜјеёҲгҖӮгҖӮгҖӮгҖӮеҘ№жҒ’д№…иҮҙеҠӣдәҺеҹәжң¬йқўйҮҸеҢ–жҠ•иө„ж–№йқўзҡ„з ”з©¶�пјҢ�пјҢпјҢ�пјҢ�пјҢе…¶з ”з©¶дәӢжғ…жҸӯжҷ“дәҺиҜёеӨҡжө·еҶ…еӨ–йЎ¶зә§еӯҰжңҜжңҹеҲҠ�пјҢ�пјҢпјҢ�пјҢ�пјҢеҰӮJournal of Financial Economics, The Accounting Review, Journal of International Business StudiesзӯүгҖӮгҖӮгҖӮгҖӮз ”з©¶ж•Ҳжһңжӣҫе…ӯж¬ЎиҺ·еҫ—еӣҪйҷ…зқҖеҗҚеӯҰжңҜиҒҡдјҡжңҖдҪіи®әж–ҮеҘ–�пјҢ�пјҢпјҢ�пјҢ�пјҢ并иҺ·еҫ—еӣҪ家иҮӘ然еҹәйҮ‘з»“йўҳйЎ№зӣ®вҖңзү№дјҳвҖқиҜ„д»·гҖҒеҢ—дә¬еӨ§еӯҰдәәж–ҮзӨҫз§‘з ”з©¶дјҳејӮж•ҲжһңдёҖзӯүеҘ–гҖҒжӣ№еҮӨеІҗйҮ‘иһҚз”ҹй•ҝеҹәйҮ‘вҖңйқ’е№ҙз§‘з ”дјҳејӮеҘ–вҖқзӯүгҖӮгҖӮгҖӮгҖӮж•ҷеӯҰж–№йқў�пјҢ�пјҢпјҢ�пјҢ�пјҢжӣҫеӨҡж¬ЎиҺ·еҫ—еҢ—дә¬еӨ§еӯҰе’Ңе®үеҚҡз”өз«һжІ»зҗҶеӯҰйҷўж•ҷеӯҰдјҳејӮеҘ–гҖӮгҖӮгҖӮгҖӮ

жӣҙеӨҡеӯҰжңҜе®үеҚҡз”өз«һиҜ·зӮ№еҮ»пјҡ

йҖҡиҝҮиӮЎеёӮиҺ·зӣҠзҡ„дәәйғҪеҒҡеҜ№дәҶе“Ә件дәӢпјҹ�пјҹ�пјҹ�пјҹпјҹ�пјҹ|еӯҰжңҜе®үеҚҡз”өз«һ

иҖҒйҫ„еҢ–еҜ№еҲӣдёҡиЎҢдёәзҡ„еҪұе“ҚпјҡеҢ—еӨ§е®үеҚҡз”өз«һеӯҰиҖ…еҹәдәҺ83еӣҪзҷҫдёҮж ·жң¬зҡ„з ”з©¶ | еӯҰжңҜе®үеҚҡз”өз«һ

зҹ©йҳөејҸжІ»зҗҶдҪ•ж—¶жӣҙе…·дјҳеҠҝпјҹ�пјҹ�пјҹ�пјҹпјҹ�пјҹ| еӯҰжңҜе®үеҚҡз”өз«һ