д»Һе…ҡзҡ„еҚҒд№қеӨ§жңҖе…ҲеҲ°2017е№ҙеә•зҡ„дёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡ�пјҢ�пјҢпјҢпјҢеҶҚеҲ°еҲҡеҲҡз»Ҳз»“зҡ„еӨ©дёӢдёӨдјҡ�пјҢ�пјҢпјҢпјҢвҖңжҲ‘еӣҪз»ҸжөҺе·Із”ұй«ҳйҖҹеўһж·»йҳ¶ж®өиҪ¬еҗ‘й«ҳиҙЁйҮҸз”ҹй•ҝйҳ¶ж®өвҖқиў«еҶіи®®еұӮйҮҚеӨҚжҸҗеҸҠгҖӮгҖӮ�гҖӮ

зҺ°е®һдёҠ�пјҢ�пјҢпјҢпјҢд»»дҪ•дёҖдёӘе®Ҹи§ӮеҫҒиұЎиғҢеҗҺйғҪжңүиҜёеӨҡеҫ®и§Ӯеӣ зҙ гҖӮгҖӮ�гҖӮ

и–„ејұзҡ„жҠ•иө„иө„жәҗеӣһжҠҘзҺҮ

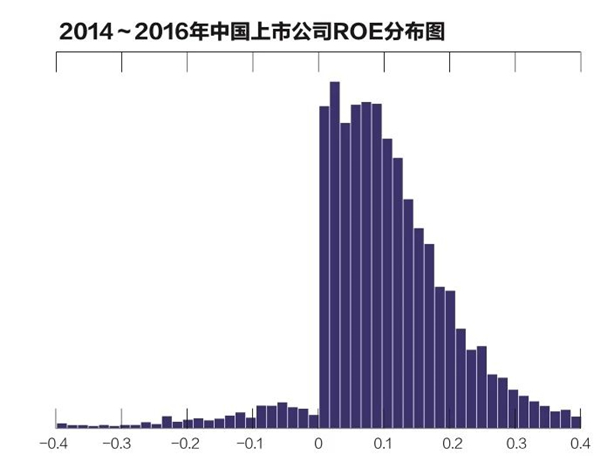

дёӯеӣҪз»ҸжөҺеңЁе·ІеҫҖ40е№ҙй«ҳжӯҢзҢӣиҝӣ�пјҢ�пјҢпјҢпјҢеҲ°зҺ°еңЁдёәжӯўеә”иҜҘиҜҙжҳҜе®ҢжҲҗдәҶе·ҘдёҡеҢ–еҺҶзЁӢгҖӮгҖӮ�гҖӮеҸҜжҳҜеҖјеҫ—жіЁйҮҚзҡ„жҳҜ�пјҢ�пјҢпјҢпјҢдёӯеӣҪз»ҸжөҺзҡ„еҫ®и§ӮеҹәзЎҖд»ҚиҫғйҮҸи–„ејұ�пјҢ�пјҢпјҢпјҢдјҒдёҡзҡ„жҠ•иө„иө„жәҗеӣһжҠҘзҺҮпјҲз®Җз§°ROICпјүиҫғдҪҺгҖӮгҖӮ�гҖӮиҜҘжҢҮж ҮжҳҜжқғиЎЎдјҒдёҡеҹәжң¬йқўзҡ„дё»иҰҒжҢҮж Ү�пјҢ�пјҢпјҢпјҢд№ҹжҳҜжқғиЎЎдёҖдёӘдјҒдёҡжҳҜеҗҰжҜ”е…¶з«һдәүж•ҢжүӢжңүжӣҙй«ҳз«һдәүеҠӣзҡ„жҢҮж ҮгҖӮгҖӮ�гҖӮд»ҺиҝҷдёҖи§’еәҰжқҘзңӢ�пјҢ�пјҢпјҢпјҢдёӯеӣҪдёҠеёӮе…¬еҸёжҠ•иө„иө„жәҗеӣһжҠҘзҺҮд№Ҹе–„еҸҜйҷҲгҖӮгҖӮ�гҖӮ

дҫӢеҰӮ�пјҢ�пјҢпјҢпјҢдёӯеӣҪAиӮЎдё»жқҝдёҠеёӮе…¬еҸёеңЁ1998~2015е№ҙзҡ„ROICе№іеқҮеҖјд»…дёә3пј…гҖӮгҖӮ�гҖӮиҝҷд№ҹе°ұж„Ҹе‘ізқҖиҝҷдәӣе…¬еҸё1е…ғзҡ„жҠ•иө„иө„жәҗзҲҶеҸ‘зҡ„зЁҺеҗҺеҲ©ж¶Ұдёә3еҲҶгҖӮгҖӮ�гҖӮжҜ”з…§зҫҺеӣҪ�пјҢ�пјҢпјҢпјҢеңЁе·ІеҫҖ38е№ҙдёӯ�пјҢ�пјҢпјҢпјҢз”ЁеҗҢж ·ж–№ејҸжөӢз®—еҮәжқҘзҡ„жҠ•иө„иө„жәҗ收зӣҠзҺҮе№іеқҮеҖјдёә11.6пј…�пјҢ�пјҢпјҢпјҢе·®еҲ«жҳҫи‘—гҖӮгҖӮ�гҖӮ

жӢүеҠЁз»ҸжөҺеўһж·»дё»иҰҒйқ дёӨеӨ§й©ұеҠЁеҠӣ�пјҢ�пјҢпјҢпјҢдёҖдёӘжҳҜжҠ•иө„зҺҮ�пјҢ�пјҢпјҢпјҢеҸҰдёҖдёӘеҲҷжҳҜжҠ•иө„иө„жәҗеӣһжҠҘзҺҮгҖӮгҖӮ�гҖӮеңЁдёӯеӣҪжҠ•иө„ж•ҲзӣҠдёҚй«ҳжҲ–иҖ…жҳҜиҫғйҮҸдҪҺзҡ„жғ…еҪўдёӢ�пјҢ�пјҢпјҢпјҢдёӯеӣҪиҰҒжғіе®һзҺ°еҫҲй«ҳзҡ„з»ҸжөҺеўһж·»зӣ®зҡ„�пјҢ�пјҢпјҢпјҢе°ұеҝ…йңҖдҫқиө–жҠ•иө„зҺҮ�пјҢ�пјҢпјҢпјҢдәӢе®һдёҠ�пјҢ�пјҢпјҢпјҢиҝҷйҷ©дәӣжҳҜдёӯеӣҪе·ІеҫҖеҫҲй•ҝдёҖж®өж—¶й—ҙзҡ„еўһж·»йҖ»иҫ‘гҖӮгҖӮ�гҖӮ

иҝҷз§Қеўһж·»йҖ»иҫ‘дёӢз®ҖзӣҙеҸҜд»Ҙе®һзҺ°дёҖдёӘеҫҲеҘҪзҡ„еўһж·»ж•°еӯ—�пјҢ�пјҢпјҢпјҢеҘҪжҜ”иҜҙжҜҸе№ҙе°Ҷз»ҸжөҺеўһж·»зӣ®зҡ„и®ҫе®ҡдёә6.9пј…жҲ–жҳҜ6.7пј…�пјҢ�пјҢпјҢпјҢз”ҡиҮіеҸҜд»Ҙе®ҡеҫ—жӣҙй«ҳдёҖдәӣгҖӮгҖӮ�гҖӮдҪҶеёҰжқҘзҡ„ж•ҲжһңжҳҜеҠ еү§дәҶз»ҸжөҺз»“жһ„еӨұиЎЎ�пјҢ�пјҢпјҢпјҢйҮ‘иһҚзі»з»ҹйЈҺйҷ©дёҖзӣҙжұҮиҒҡгҖӮгҖӮ�гҖӮ

еңЁе·ІеҫҖж•°еҚҒе№ҙдёӯеӣҪй«ҳжҠ•иө„зҺҮзҡ„иғҢеҗҺ�пјҢ�пјҢпјҢпјҢжҳҜеӨ§е®—зҡ„银иЎҢдҝЎиҙ·д»ҘеҸҠиө„жәҗзҡ„йқһжңүз”Ёи®ҫзҪ®гҖӮгҖӮ�гҖӮдёӯеӣҪз»ҸжөҺиҰҒе®һзҺ°з”ұй«ҳйҖҹеўһж·»йҳ¶ж®өиҪ¬еҗ‘й«ҳиҙЁйҮҸз”ҹй•ҝйҳ¶ж®ө�пјҢ�пјҢпјҢпјҢе°ұйңҖиҰҒеҜ»жүҫж–°еҠЁиғҪжқҘжҸҗеҚҮдјҒдёҡзҡ„ROIC�пјҢ�пјҢпјҢпјҢд»Ҙй•Ңжұ°еҜ№жҠ•иө„зҺҮзҡ„еӨӘиҝҮдҫқиө–�пјҢ�пјҢпјҢпјҢиҝҷжүҚжҳҜдёӯеӣҪз»ҸжөҺй«ҳиҙЁйҮҸз”ҹй•ҝеә”жңүзҡ„йҖ»иҫ‘гҖӮгҖӮ�гҖӮ

йӮЈд№Ҳ�пјҢ�пјҢпјҢпјҢдёәд»Җд№ҲиҜҙй«ҳиҙЁйҮҸз”ҹй•ҝеҜ№дёӯеӣҪз»ҸжөҺиҖҢиЁҖзү№ж®Ҡдё»иҰҒ�пјҹ�пјҹеҸҜд»ҘиҜҙ�пјҢ�пјҢпјҢпјҢеҲ°еҺ»е№ҙдёәжӯў�пјҢ�пјҢпјҢпјҢдёӯеӣҪз»ҸжөҺеўһж·»йҖ»иҫ‘з…§ж—§еҸӨжқҝйҖ»иҫ‘гҖӮгҖӮ�гҖӮеҘҪжҜ”жҲ‘们常�пјӣ�пјӣ�пјӣеҙҪеі’�пјҢ�пјҢпјҢпјҢ2017е№ҙжҳҜдәҶдёҚиө·зҡ„дёҖе№ҙ�пјҢ�пјҢпјҢпјҢеңЁе…Ёзҗғз»ҸжөҺиӢҸйҶ’д№ҸеҠӣзҡ„й…ҚжҷҜдёӢ�пјҢ�пјҢпјҢпјҢдёӯеӣҪз»ҸжөҺеўһж·»й«ҳиҫҫ6.9пј…�пјҢ�пјҢпјҢпјҢжҜ”2016е№ҙзҡ„6.7пј…жңүжүҖеӣһеҚҮгҖӮгҖӮ�гҖӮжҚ®жӯӨ�пјҢ�пјҢпјҢпјҢи®ёеӨҡеӯҰиҖ…д»ҘдёәдёӯеӣҪз»ҸжөҺе·Із»ҸжӯЈејҸиө°еҮәвҖңLеҪўвҖқзҡ„еә•йғЁ�пјҢ�пјҢпјҢпјҢ并且жңҖе…Ҳи§Ұеә•еҸҚеј№гҖӮгҖӮ�гҖӮ

然иҖҢеңЁ6.9пј…иҝҷдёҖй«ҳеўһж·»зҺҮзҡ„иғҢеҗҺ�пјҢ�пјҢпјҢпјҢжңүдёӨдёӘж•°еӯ—жһҒе…¶дё»иҰҒеҚҙеҫҖеҫҖиў«еҝҪз•Ҙпјҡ2017е№ҙ�пјҢ�пјҢпјҢпјҢзӨҫдјҡиһҚиө„жҖ»йҮҸзәҰдёә19.4дёҮдәҝе…ғ�пјҢ�пјҢпјҢпјҢиҖҢGDPеҮҖеўһж·»йҮҸдёҚеҲ°6дёҮдәҝе…ғ�пјҢ�пјҢпјҢпјҢжҚўиЁҖд№Ӣ�пјҢ�пјҢпјҢпјҢеҝ«иҰҒ3е…ғзҡ„иһҚиө„жӢүеҠЁдәҶ1е…ғзҡ„GDP�пјҢ�пјҢпјҢпјҢиҝҷд№ҹиҜҒе®һдәҶе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–зҡ„иҫ№йҷ…ж•Ҳеә”еңЁеүҠејұ�пјҢ�пјҢпјҢпјҢж„Ҹе‘ізқҖжҠ•иө„ж•ҲзҺҮжү“дәҶеҫҲеӨ§жҠҳжүЈ�пјҢ�пјҢпјҢпјҢе…¶иғҢеҗҺзҡ„еҫ®и§ӮеҹәзЎҖжӯЈжҳҜдјҒдёҡи–„ејұзҡ„жҠ•иө„иө„жәҗеӣһжҠҘзҺҮгҖӮгҖӮ�гҖӮ

жҮҰејұзҡ„еҫ®и§ӮеҹәзЎҖ

еҶіи®®еұӮе°ҶжҸҗйҳІеҢ–и§ЈйҮҚеӨ§йЈҺйҷ©еҲ—дёәд»ҘеҗҺдёүе№ҙеҶіиғңе‘Ёе…Ёе»әжҲҗе°Ҹеә·зӨҫдјҡзҡ„дёүеӨ§ж”»еқҡжҲҳд№ӢйҰ–�пјҢ�пјҢпјҢпјҢ并жҳҺзЎ®вҖңйҮҚзӮ№жҳҜйҳІжҺ§йҮ‘иһҚйЈҺйҷ©вҖқгҖӮгҖӮ�гҖӮиҰҒжүҫеҲ°и§ЈеҶід№ӢйҒ“�пјҢ�пјҢпјҢпјҢеҝ…йңҖзӣёиҜҶе…¶еҺҹеӣ гҖӮгҖӮ�гҖӮ笔иҖ…д»Ҙдёә�пјҢ�пјҢпјҢпјҢйҮ‘иһҚйЈҺйҷ©дёҖзӣҙең°жұҮиҒҡ�пјҢ�пјҢпјҢпјҢдё»иҰҒжңүдёүдёӘеҺҹеӣ пјҡдёҖжҳҜз»ҸжөҺзҡ„еҫ®и§ӮеҹәзЎҖиҫғйҮҸжҮҰејұ�пјҢ�пјҢпјҢпјҢиҜҰз»ҶеҸҚжҳ дёәдјҒдёҡзҡ„жҠ•иө„иө„жәҗ收зӣҠдёҚй«ҳ�пјҢ�пјҢпјҢпјҢиҝҷдёҖзӮ№жҳҜеҗ„дәәеҹәжң¬е…¬и®Өзҡ„гҖӮгҖӮ�гҖӮдәҢжҳҜи®ёеӨҡдјҒдёҡдёҺең°ж–№ж”ҝеәңеҜ№йҮ‘иһҚзҡ„и®ӨзҹҘжҳҜжңүиҜҜе·®зҡ„�пјҢ�пјҢпјҢпјҢжҖ»д»ҘдёәйҮ‘иһҚи¶ҠеӨҡи¶ҠеҘҪ�пјҢ�пјҢпјҢпјҢиҝҷжҳҜдёҖдёӘжңҖеӨ§зҡ„и°¬иҜҜ�пјҢ�пјҢпјҢпјҢдҪҶе…ідәҺиҝҷдёҖзӮ№зҡ„зҶҹжӮүеҗ„дәәиҝҳдҝқеӯҳдәүи®®гҖӮгҖӮ�гҖӮдёүжҳҜеҜ№еҲ¶еәҰеҹәзЎҖи®ҫж–ҪжҠ•иө„зҡ„зјәд№Ҹ�пјҢ�пјҢпјҢпјҢдҫӢеҰӮдҝЎз”ЁйЈҺйҷ©дёҚеҜ№зҗҶзҡ„иҜ„дј°дёҺе®ҡд»·жңәеҲ¶�пјҢ�пјҢпјҢпјҢеёҰжқҘдәҶдёҖзі»еҲ—зҡ„еҘ—еҲ©ж—¶жңәгҖҒзҫҒзі»иҜҜе·®�пјҢ�пјҢпјҢпјҢз”ҡиҮіжіӣиө·йҮ‘иһҚзҡ„д№ұиұЎгҖӮгҖӮ�гҖӮжӯЈжҳҜдёҠиҝ°еҺҹеӣ йҖ жҲҗдәҶзі»з»ҹжҖ§йҮ‘иһҚйЈҺйҷ©зҡ„жұҮиҒҡгҖӮгҖӮ�гҖӮ

жҲ‘们еңЁеүҚж–Үдёӯи°ҲеҲ°дәҶз»ҸжөҺеўһж·»йҖ»иҫ‘�пјҢ�пјҢпјҢпјҢз»ҸжөҺеўһж·»еҸ–еҶідәҺжҠ•иө„зҺҮе’ҢжҠ•иө„ж•ҲзҺҮ�пјҢ�пјҢпјҢпјҢиӢҘжҳҜжҠ•иө„ж•ҲзҺҮдёҚй«ҳеҸӘжңүйқ жҠ•иө„зҺҮ�пјҢ�пјҢпјҢпјҢз»ҸжөҺеўһж·»дҫқиө–еӨ§е®—зҡ„银иЎҢдҝЎиҙ·е’Ңиө„йҮ‘жқҘж”ҜжҢҒ�пјҢ�пјҢпјҢпјҢжңҖеҗҺеҪўжҲҗйЈҺйҷ©еңЁеҗ„йўҶеҹҹжұҮиҒҡгҖӮгҖӮ�гҖӮеҘҪжҜ”�пјҢ�пјҢпјҢпјҢжҲ‘们еңЁе·ІеҫҖдёҖж®өж—¶й—ҙ�пјҢ�пјҢпјҢпјҢеңЁе°ҡжңӘжүҫеҲ°з»ҸжөҺеўһж·»ж–°еҠЁиғҪд№ӢеүҚ�пјҢ�пјҢпјҢпјҢGDPзҡ„жӢүеҠЁе®һеҠӣдё»иҰҒжқҘиҮӘжҲҝең°дә§е’ҢеҹәзЎҖи®ҫж–ҪжҠ•иө„�пјҢ�пјҢпјҢпјҢиҝҷе…¶дёӯеӨ§е®—зҡ„жҠ•иө„йЎ№зӣ®жҠ•иө„еӣһжҠҘзҺҮ并дёҚй«ҳ�пјҢ�пјҢпјҢпјҢеӨ§е®—иө„йҮ‘жұҮиҒҡе°ұжһҒжңүеҸҜиғҪй…ҝжҲҗзі»з»ҹжҖ§йЈҺйҷ©гҖӮгҖӮ�гҖӮиҝҷжҳҜеҫҲдё»иҰҒзҡ„еҺҹеӣ гҖӮгҖӮ�гҖӮ

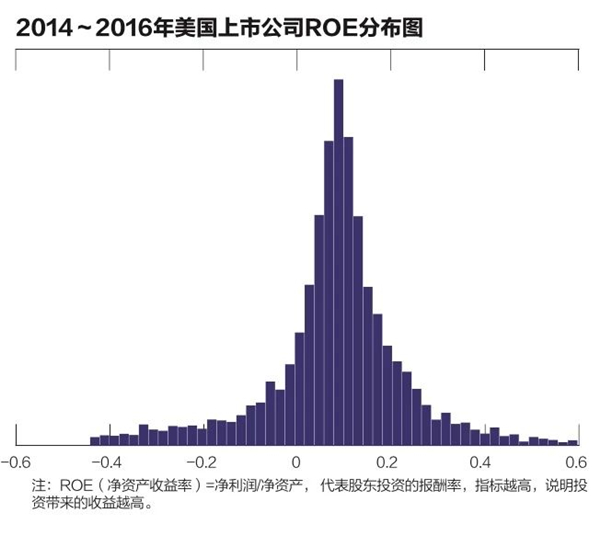

жҲ‘们иҜҙдёӯеӣҪдјҒдёҡзҡ„иҙЁйҮҸдёҚй«ҳ�пјҢ�пјҢпјҢпјҢзү№ж®ҠжҳҜдёҠеёӮе…¬еҸёзҡ„иҙЁйҮҸдёҚй«ҳ�пјҢ�пјҢпјҢпјҢе°ҡжңүдёҖдёӘж•°жҚ®д№ҹиғҪеҚ°иҜҒиҝҷдёҖзӮ№гҖӮгҖӮ�гҖӮеңЁз»ҹи®ЎеӯҰдёӯ�пјҢ�пјҢпјҢпјҢдёҠеёӮе…¬еҸёзҡ„еҮҖиө„дә§ж”¶зӣҠзҺҮпјҲз®Җз§°ROEпјүзҡ„жӯЈеёёжј«иЎҚеә”иҜҘеҸ«вҖңжӯЈжҖҒжј«иЎҚвҖқ�пјҢ�пјҢпјҢпјҢд»ҺзҫҺеӣҪ2014~2016е№ҙзҡ„дёҠеёӮе…¬еҸёROEжј«иЎҚжғ…еҪўзңӢ�пјҢ�пјҢпјҢпјҢжңүеҘҪзҡ„дјҒдёҡ�пјҢ�пјҢпјҢпјҢд№ҹжңүеқҸзҡ„дјҒдёҡ�пјҢ�пјҢпјҢпјҢдёӨеӨҙйғҪжңү�пјӣ�пјӣ�пјӣиҖҢдёӯеӣҪдёҠеёӮе…¬еҸёROEзҡ„жј«иЎҚжғ…еҪўеҲҷжҳҫзқҖдёҚеҲҮеҗҲвҖңжӯЈжҖҒжј«иЎҚвҖқзҡ„зәӘеҫӢ�пјҢ�пјҢпјҢпјҢиҝҷиҜҙжҳҺе…¬еҸёдҝЎжҒҜжҠ«йңІдҝқеӯҳй—®йўҳ�пјҢ�пјҢпјҢпјҢ并йқһе®Ңе…Ёзңҹе®һеҸҜдҝЎ�пјҢ�пјҢпјҢпјҢдёҠеёӮе…¬еҸёзҡ„жҖ»дҪ“иҙЁйҮҸеҸҜи§ҒдёҖж–‘гҖӮгҖӮ�гҖӮиҝҷд№ҹй—ҙжҺҘең°иҜҙжҳҺжҷ°дёӯеӣҪз»ҸжөҺжҮҰејұзҡ„еҫ®и§ӮеҹәзЎҖ�пјҢ�пјҢпјҢпјҢе®ғжҳҜйҮ‘иһҚйЈҺйҷ©жұҮиҒҡдёҖдёӘдё»иҰҒзҡ„еҺҹеӣ гҖӮгҖӮ�гҖӮ

еҘҪйҮ‘иһҚе’ҢеқҸйҮ‘иһҚ

жҲ‘们еҶҚеү–жһҗ第дәҢеӨ§еҺҹеӣ �пјҢ�пјҢпјҢпјҢзңӢзңӢеҸҰдёҖдёӘжҢҮж Ү�пјҢ�пјҢпјҢпјҢйҮ‘иһҚйҷ„еҠ еҖјеҚ GDPзҡ„жҜ”йҮҚгҖӮгҖӮ�гҖӮзӨҫдјҡдёҠдёҖиҲ¬еҜ№йҮ‘иһҚзҡ„и®ӨзҹҘ�пјҢ�пјҢпјҢпјҢжҖ»д»Ҙдёәи¶ҠеӨҡи¶ҠеҘҪгҖӮгҖӮ�гҖӮ

иҫғйҮҸзҫҺеӣҪе’ҢдёӯеӣҪ�пјҢ�пјҢпјҢпјҢйҖҡиҝҮеҜ№1952~2016е№ҙйҮ‘иһҚйҷ„еҠ еҖјеҚ GDPзҡ„иҫғйҮҸеү–жһҗеҫ—еҮә�пјҢ�пјҢпјҢпјҢдёӯеӣҪйҮ‘иһҚдёҡиө·зӮ№дҪҺ�пјҢ�пјҢпјҢпјҢ1952е№ҙйҮ‘иһҚйҷ„еҠ еҖјеҚ GDPжҜ”йҮҚд»…дёә2.1пј…�пјҢ�пјҢпјҢпјҢдҪҶд»ҺеҺ»е№ҙжғ…еҪўзңӢ�пјҢ�пјҢпјҢпјҢдёӯеӣҪзәҰжңү28дёӘзңҒеёӮиҮӘжІ»еҢәйҮ‘иһҚдёҡеўһж·»еҖјеҚ GDPжҜ”йҮҚжҠөиҫҫ5пј…д»ҘдёҠ�пјҢ�пјҢпјҢпјҢйҮ‘иһҚдёҡжҲҗдёәдәҶдёҖдёӘдё»иҰҒзҡ„иЎҢдёҡгҖӮгҖӮ�гҖӮд»ҺеӨ©дёӢз»ҸжөҺиҝ‘е№ҙзҡ„жғ…еҪўжқҘзңӢ�пјҢ�пјҢпјҢпјҢ2015е№ҙгҖҒ2016е№ҙгҖҒ2017е№ҙйҮ‘иһҚйҷ„еҠ еҖјеңЁдёӯеӣҪGDPдёӯзҡ„еҚ жҜ”еҲ’еҲҶдёә8.4пј…гҖҒ8.3пј…гҖҒ8пј…�пјҢ�пјҢпјҢпјҢд№ҹе°ұжҳҜиҜҙ�пјҢ�пјҢпјҢпјҢ100е…ғзҡ„GDPдёӯжңү8е…ғжҳҜйҮ‘иһҚиЎҢдёҡеӯқйЎәзҡ„�пјӣ�пјӣ�пјӣиҖҢеңЁзҫҺеӣҪ�пјҢ�пјҢпјҢпјҢйҮ‘иһҚйҷ„еҠ еҖјеңЁGDPдёӯеҚ жҜ”жңҖй«ҳзҡ„дёӨж¬Ўж•°жҚ®дёә7.7пј…гҖҒ7.6пј…гҖӮгҖӮ�гҖӮ

дёӯеӣҪйҮ‘иһҚиЎҢдёҡзҡ„йҷ„еҠ еҖјдёәдҪ•еҜ№GDPеўһж·»еӯқйЎәдә‘дә‘д№ӢеӨ§�пјҹ�пјҹйҮ‘иһҚиЎҢдёҡзҡ„дәәдёәгҖҒеҘ–йҮ‘гҖҒз§ҹйҮ‘гҖҒеҲ©ж¶ҰзӯүеҗҲеңЁдёҖиө·�пјҢ�пјҢпјҢпјҢж•°жҚ®и¶ҠеӨ§е°ұжү№жіЁйҮ‘иһҚиЎҢдёҡи¶Ҡиөҡй’ұ�пјӣ�пјӣ�пјӣдҪҶжҚўдёҖдёӘи§’еәҰзңӢ�пјҢ�пјҢпјҢпјҢе®ғд№ҹжү№жіЁйҮ‘иһҚиЎҢдёҡ收иҙ№еӨӘй«ҳ�пјҢ�пјҢпјҢпјҢдёӯеҝғжң¬й’ұеӨӘй«ҳ�пјҢ�пјҢпјҢпјҢиҝҷжҳҜйҮ‘иһҚдёӯд»Ӣж•ҲзҺҮдҪҺдёӢзҡ„дёҖдёӘеҸҚжҳ гҖӮгҖӮ�гҖӮ

2017е№ҙеҢ—дә¬зҡ„йҮ‘иһҚйҷ„еҠ еҖјеҚ GDPзҡ„жҜ”дҫӢдёә17пј…�пјҢ�пјҢпјҢпјҢдёҠжө·иҝҷдёҖж•°жҚ®д№ҹжҳҜ17пј…�пјҢ�пјҢпјҢпјҢеӨ©жҙҘжҳҜ12пј…�пјҢ�пјҢпјҢпјҢиҖҢзәҪзәҰгҖҒдјҰж•ҰгҖҒйҰҷжёҜзҡ„йҮ‘иһҚйҷ„еҠ еҖјеңЁGDPеҚ жҜ”дёә14пј…гҖӮгҖӮ�гҖӮжҢүиҝҷдёӘж ҮеҮҶ�пјҢ�пјҢпјҢпјҢеҢ—дә¬еә”иҜҘжҳҜе…ЁеӨ©дёӢжңҖеӨ§зҡ„йҮ‘иһҚдёӯеҝғ�пјҢ�пјҢпјҢпјҢжҳҜйҮ‘иһҚжңҖ蓬еӢғзҡ„ең°ж–№�пјҢ�пјҢпјҢпјҢдҪҶдәӢе®һ并йқһдә‘дә‘гҖӮгҖӮ�гҖӮиҝҷеҸӘиғҪиҜҙжҳҺжҲ‘们йҮ‘иһҚдёӯд»Ӣзҡ„ж•ҲзҺҮдёҚй«ҳ�пјҢ�пјҢпјҢпјҢиҖҢ收иҙ№еӨӘй«ҳгҖӮгҖӮ�гҖӮе®үеҚҡз”өз«һеҲ©е·®�пјҢ�пјҢпјҢпјҢеҚіиҙ·ж¬ҫеҲ©зҺҮдёҺеӯҳж¬ҫеҲ©зҺҮд№Ӣй—ҙзҡ„е·®еҲ«�пјҢ�пјҢпјҢпјҢй•ҝж—¶й—ҙеқҡжҢҒеңЁ3%е·ҰеҸі�пјҢ�пјҢпјҢпјҢжңҖиҝ‘жүҚйҖҗжёҗйҷҚдёӢжқҘгҖӮгҖӮ�гҖӮеҲ©е·®иҮӘе·ұжҳҜйҮ‘иһҚйҷ„еҠ еҖјеҫҲдё»иҰҒзҡ„дёҖдёӘйғЁеҲҶ�пјҢ�пјҢпјҢпјҢз®Җжңҙең°иҜҙ�пјҢ�пјҢпјҢпјҢеҚій“¶иЎҢжҸҗдҫӣдәҶиҙ·ж¬ҫжңҚеҠЎ�пјҢ�пјҢпјҢпјҢеӣ иҖҢйңҖиҰҒ收3пј…зҡ„еҲ©е·®гҖӮгҖӮ�гҖӮеҲ©е·®и¶ҠеӨ§жү№жіЁйҮ‘иһҚи¶Ҡиөҡй’ұ�пјҢ�пјҢпјҢпјҢеҜ№GDPеӯқйЎәи¶ҠеӨ§гҖӮгҖӮ�гҖӮеҸҜжҳҜе®һдҪ“з»ҸжөҺеңЁжӯӨеҺҶзЁӢдёӯжҳҜеҸ—дјӨзҡ„�пјҢ�пјҢпјҢпјҢз”ұдәҺиһҚиө„жң¬й’ұжҸҗй«ҳдәҶгҖӮгҖӮ�гҖӮд»ҺиҝҷдёҖи§’еәҰ�пјҢ�пјҢпјҢпјҢеҸҜд»ҘзңӢеҲ°дёӯеӣҪйҮ‘иһҚйҷ„еҠ еҖјеҚ GDPжҜ”дҫӢиҝҮй«ҳзҡ„иҮӘе·ұ�пјҢ�пјҢпјҢпјҢе·Із»ҸеҸҚжҳ еҮәдёӯеӣҪеҸӨжқҝзҡ„еўһж·»жЁЎејҸ�пјҢ�пјҢпјҢпјҢйқ еҖәеҠЎй©ұеҠЁзҡ„еўһж·»жЁЎејҸеҫҲжҳҜдёҚеҜ№зҗҶгҖӮгҖӮ�гҖӮ

йҮ‘иһҚиө„дә§дёҺGDPзҡ„жҜ”дҫӢ�пјҢ�пјҢпјҢпјҢжҳҜжқғиЎЎйҮ‘иһҚз”ҹй•ҝж°ҙе№ізҡ„дёҖдёӘдё»иҰҒжҢҮж Ү�пјҢ�пјҢпјҢпјҢиҝҷд№ҹжҳҜеӣҪйҷ…д№ з”Ёзҡ„гҖӮгҖӮ�гҖӮжҲ‘们йҖҡиҝҮеҜ№дёӯеӣҪзәҰиҺ«300дёӘең°зә§еёӮеҒҡдәҶж ·еӨ©иҒҢжһҗ�пјҢ�пјҢпјҢпјҢеҸ‘жҳҺиҝҷдёӨиҖ…жіӣиө·жӯЈзӣёе…ізҡ„е…ізі»�пјҢ�пјҢпјҢпјҢиҜҙжҳҺйҮ‘иһҚиө„дә§и¶ҠеӨҡ�пјҢ�пјҢпјҢпјҢиҮӘ然еҜ№йғҪдјҡзҡ„иө„жәҗжңүз”Ёи®ҫзҪ®жҳҜжңүеҲ©зӣҠе’Ңиө„еҠ©зҡ„гҖӮгҖӮ�гҖӮ

жҲ‘们еҶҚжҠҠйҮ‘иһҚиө„дә§еү–жһҗжҲҗеёӮеңәдё»еҜје’Ңж”ҝеәңдё»еҜјдёӨйғЁеҲҶгҖӮгҖӮ�гҖӮжҢүеҺҹзҗҶиҜҙ�пјҢ�пјҢпјҢпјҢиҝҷдёӨйғЁеҲҶеҜ№иө„жәҗи®ҫзҪ®зҡ„ж•ҲзҺҮйғҪеә”иҜҘжҳҜжӯЈзӣёе…ізҡ„е…ізі»�пјҢ�пјҢпјҢпјҢдҪҶж•ҲжһңеҸ‘жҳҺ�пјҢ�пјҢпјҢпјҢж”ҝеәңдё»еҜјзҡ„йғЁеҲҶ�пјҢ�пјҢпјҢпјҢеҸӘз®ЎеңЁGDPеӯқйЎәзҺҮдёӯзҡ„еҚ жҜ”иҝңиҝңеӨ§дәҺеёӮеңәдё»еҜјзҡ„жҜ”дҫӢ�пјҢ�пјҢпјҢпјҢдҪҶе…¶еҜ№иө„жәҗи®ҫзҪ®ж•ҲзҺҮжҸҗеҚҮеҚҙе‘Ҳиҙҹзӣёе…іе…ізі»�пјҢ�пјҢпјҢпјҢиҖҢеёӮеңәдё»еҜјзҡ„йғЁеҲҶ�пјҢ�пјҢпјҢпјҢеҲҷеҜ№иө„жәҗж•ҲзҺҮжҸҗеҚҮжіӣиө·жӯЈзӣёе…іе…ізі»�пјҢ�пјҢпјҢпјҢеҲҮеҗҲеҹәжң¬йҖ»иҫ‘гҖӮгҖӮ�гҖӮ

з”ұиҝҷдёӘеү–жһҗжҲ‘们йңҖиҰҒеҸҚжҖқзҡ„жҳҜпјҡдёӯеӣҪзӣ®д»ҠйңҖиҰҒзҡ„дёҚжҳҜжӣҙеӨҡзҡ„йҮ‘иһҚ�пјҢ�пјҢпјҢпјҢиҖҢжҳҜжӣҙеҘҪзҡ„йҮ‘иһҚгҖӮгҖӮ�гҖӮ

еҶҚзңӢзңӢеҲ¶еәҰеҹәзЎҖи®ҫж–Ҫзҡ„й—®йўҳ�пјҢ�пјҢпјҢпјҢз”ұдәҺдҝЎжҒҜе·®жұ з§°гҖҒеҲ¶еәҰи®ҫи®ЎзҹӯжқҝзӯүеҺҹеӣ �пјҢ�пјҢпјҢпјҢжҲ‘们зҺ°еңЁд»Қж— жі•еҜ№дҝЎз”ЁйЈҺйҷ©еҒҡеҮәеҮҶзЎ®зҡ„иҜ„дј°гҖӮгҖӮ�гҖӮеҗҢз§Қжғ…еҪўдёӢ�пјҢ�пјҢпјҢпјҢеӣҪжңүдјҒдёҡзҡ„иһҚиө„еҲ©е·®иҫғж°‘иҗҘдјҒдёҡдҪҺ138дёӘеҹәзӮ№гҖӮгҖӮ�гҖӮиҝҷе°ұжҳҜе…ёиҢғзҡ„е®ҡд»·еӨұж•Ҳ�пјҢ�пјҢпјҢпјҢи®©д»·й’ұи°ғи§Јиө„жәҗи®ҫзҪ®зҡ„еҠҹж•ҲжҚҹеӨұгҖӮгҖӮ�гҖӮ

еӣ жӯӨ�пјҢ�пјҢпјҢпјҢиҰҒжҸҗйҳІйҮ‘иһҚйЈҺйҷ©жұҮиҒҡ�пјҢ�пјҢпјҢпјҢеңЁжҸҗеҚҮдјҒдёҡзҡ„иҙЁйҮҸе’ҢжҠ•иө„иө„жәҗ收зӣҠзҺҮзҡ„еҗҢж—¶�пјҢ�пјҢпјҢпјҢеҠ еӨ§з ”еҸ‘еҠӣеәҰе’ҢиғҪеҠӣ�пјҢ�пјҢпјҢпјҢ并еҜ№йҮ‘иһҚеҪўжҲҗдёҖдёӘеҮҶзЎ®зҡ„и®ӨзҹҘ�пјӣ�пјӣ�пјӣжӣҙд№…иҝңжқҘзңӢ�пјҢ�пјҢпјҢпјҢеўһж·»еҜ№еҲ¶еәҰеҹәзЎҖи®ҫж–Ҫзҡ„жҠ•иө„�пјҢ�пјҢпјҢпјҢй…ҚеҗҲеҚҸеҠӣжүҚеҸҜд»ҘзңҹжӯЈж¶ҲйҷӨзі»з»ҹжҖ§йҮ‘иһҚйЈҺйҷ©зҡ„жұҮиҒҡ�пјҢ�пјҢпјҢпјҢдҪҝеҫ—дёӯеӣҪз»ҸжөҺеңЁжңӘжқҘ10е№ҙгҖҒ20е№ҙгҖҒ30е№ҙз”ҡиҮіжӣҙй•ҝзҡ„ж—¶й—ҙйҮҢе§Ӣз»ҲеӨ„дәҺеә·еҒҘиүҜжҖ§зҡ„й«ҳиҙЁйҮҸз”ҹй•ҝйҳ¶ж®өгҖӮгҖӮ�гҖӮ

жҖҺж ·еҜ»жүҫз»ҸжөҺж–°еҠЁиғҪ�пјҹ�пјҹ

дёӯеӣҪд»ҘеҫҖзҡ„еўһж·»жЁЎејҸ�пјҢ�пјҢпјҢпјҢеҚіз®Җжңҙзҡ„жҠ•иө„й©ұеҠЁеўһж·»жЁЎејҸе·Із»Ҹйҡҫд»Ҙдёә继дәҶ�пјҢ�пјҢпјҢпјҢиҝҷжҳҜдёәд»Җд№ҲжҲ‘们и°ҲдёӯеӣҪз»ҸжөҺйқўдёҙеўһж·»жЁЎејҸзҡ„иҪ¬еһӢгҖӮгҖӮ�гҖӮиҰҒе®һзҺ°й«ҳиҙЁйҮҸзҡ„еўһж·»�пјҢ�пјҢпјҢпјҢжҲ‘жғіжңҖдё»иҰҒзҡ„дёҖзӮ№еңЁдәҺжҸҗеҚҮе…ЁиҰҒзҙ з”ҹдә§зҺҮ�пјҢ�пјҢпјҢпјҢеҚіжҲ‘们еҜ№з”ҹдә§иҰҒзҙ зҡ„дҪҝз”Ёж•ҲзҺҮеә”иҜҘеӨ§е№…жҸҗеҚҮгҖӮгҖӮ�гҖӮ

иҜҰз»ҶеҲ°еҫ®и§Ӯзҡ„дјҒдёҡдё»дҪ“�пјҢ�пјҢпјҢпјҢе°ұдёҚеҸҜз®ҖжңҙиҝҪжұӮжҠ•иө„规模зҡ„зӣІзӣ®жү©еј �пјҢ�пјҢпјҢпјҢиҖҢиҰҒиҝҪжұӮжҠ•иө„收зӣҠзҺҮзҡ„дјҳеҢ–жҸҗеҚҮ�пјӣ�пјӣ�пјӣдёҚдҪҶд»…дҫқиө–з”ҹйҪҝзӣҲеҲ©гҖҒиө„жәҗдјҳеҠҝзӯүеҲқзә§з”ҹдә§иҰҒзҙ �пјҢ�пјҢпјҢпјҢиҖҢжҳҜиҰҒжү“йҖ зӣҲеҲ©иғҪеҠӣгҖҒд»·еҖјеҲӣз«ӢиғҪеҠӣе’Ңе…·жңүз«һдәүеҠӣзҡ„е•ҶдёҡжЁЎејҸгҖӮгҖӮ�гҖӮ

йҖҡиҝҮж·ұеҢ–еҲ·ж–°жқҘжҸҗеҚҮе…ЁиҰҒзҙ з”ҹдә§зҺҮ�пјҢ�пјҢпјҢпјҢжңҖзӣҙжҺҘзҡ„жәҗжіүжңүдёӨдёӘпјҡдёҖж–№йқў�пјҢ�пјҢпјҢпјҢиҝӣдёҖжӯҘжҝҖжҙ»еёӮеңәдё»дҪ“зҡ„жҙ»еҠӣ�пјҢ�пјҢпјҢпјҢеҺ»дҪңиӮІе’Ңз»ҙжҠӨдјҒдёҡ家зІҫзҘһ�пјӣ�пјӣ�пјӣеҸҰдёҖж–№йқўйҮҚи§Ҷз ”еҸ‘�пјҢ�пјҢпјҢпјҢйҖҡиҝҮжҸҗеҚҮз ”еҸ‘ж°ҙе№і�пјҢ�пјҢпјҢпјҢдёҖзӣҙзҲҶеҸ‘ж–°зҡ„дә§е“ҒгҖҒж–°зҡ„жңҚеҠЎ�пјҢ�пјҢпјҢпјҢз”ҡиҮіеӮ¬з”ҹж–°зҡ„е·Ҙдёҡ�пјҢ�пјҢпјҢпјҢдёҖзӣҙеҹ№иӮІж–°зҡ„еёӮеңәгҖӮгҖӮ�гҖӮ

иҝӣе…Ҙй«ҳиҙЁйҮҸз”ҹй•ҝйҳ¶ж®ө�пјҢ�пјҢпјҢпјҢдёӯеӣҪдјҒдёҡдәҹйңҖеҚҮзә§иҪ¬еһӢ�пјӣ�пјӣ�пјӣдёә规йҒҝйҮ‘иһҚйЈҺйҷ©гҖҒжҸҗеҚҮдјҒдёҡROIC�пјҢ�пјҢпјҢпјҢжҲ‘们йңҖйҮҚж–°е®Ўйҳ…зҺ°жңүзҡ„йҮ‘иһҚз”ҹй•ҝи·Ҝеҫ„дёҺеҜ№дјҒдёҡзҡ„жҠ•иө„ж–№ејҸ�пјҢ�пјҢпјҢпјҢдјҒдёҡ家зІҫзҘһе’Ңз«ӢејӮжҳҜйҮҚеЎ‘еҫ®и§ӮеҹәзЎҖзҡ„иҰҒе®ігҖӮгҖӮ�гҖӮеңЁз ”еҸ‘пјҲR&Dпјүдёӯ�пјҢ�пјҢпјҢпјҢдёӯеӣҪе·ІеҫҖиҫғйҮҸйҮҚи§ҶејҖеҸ‘пјҲDпјү�пјҢ�пјҢпјҢпјҢдёҚж•·йҮҚи§Ҷз ”з©¶пјҲRпјү�пјҢ�пјҢпјҢпјҢиҝҷдёҖзӮ№е°Өе…¶йңҖиҰҒж”№еҸҳгҖӮгҖӮ�гҖӮзҺ°еңЁ�пјҢ�пјҢпјҢпјҢдёӯеӣҪзҡ„з ”еҸ‘з»Ҹиҙ№ж”ҜеҮә5е№ҙеўһж·»дә”жҲҗ�пјҢ�пјҢпјҢпјҢи·ғеұ…еӨ©дёӢ第дәҢ�пјҢ�пјҢпјҢпјҢж—ҘзӣҠеҹ№иӮІзқҖж–°еҠЁиғҪгҖҒж–°дёҡжҖҒгҖӮгҖӮ�гҖӮдҪҶд№ҹиҰҒзңӢеҲ°�пјҢ�пјҢпјҢпјҢз ”еҸ‘дёҚдҪҶиҰҒзңӢжҖ»йҮҸж”ҜеҮә�пјҢ�пјҢпјҢпјҢжӣҙиҰҒзңӢз ”еҸ‘дё»дҪ“зҡ„иҙЁйҮҸе’Ңж•ҲзҺҮ�пјӣ�пјӣ�пјӣдёҚдҪҶиҰҒжңүеӣҪ家зә§зҡ„еӨ§е·ҘзЁӢ�пјҢ�пјҢпјҢпјҢд№ҹйңҖиҰҒеӢүеҠұжӣҙеӨҡдјҒдёҡжҲҗдёәеӨҡе…ғз ”еҸ‘дё»дҪ“гҖӮгҖӮ�гҖӮйҖҡиҝҮ科жҠҖз ”еҸ‘еҲӣз«Ӣж–°зҡ„дә§е“ҒгҖҒж–°зҡ„жңҚеҠЎ�пјҢ�пјҢпјҢпјҢ并з”ұжӯӨзҲҶеҸ‘ж–°зҡ„е·ҘдёҡгҖҒж–°зҡ„еёӮеңә�пјҢ�пјҢпјҢпјҢдјҒдёҡзҡ„жҙ»еҠӣе°ҶжҺЁеҠЁжҸҗеҚҮе…ЁиҰҒзҙ з”ҹдә§зҺҮгҖӮгҖӮ�гҖӮ

е®һзҺ°й«ҳиҙЁйҮҸз”ҹй•ҝ�пјҢ�пјҢпјҢпјҢеҗҢж ·ж¶үеҸҠдјҒдёҡиҮӘиә«и®ӨзҹҘзҡ„иҪ¬еҸҳ�пјҢ�пјҢпјҢпјҢйңҖиҰҒжҢЈи„ұеҜ№и§„жЁЎзҡ„дҫқиө–�пјҢ�пјҢпјҢпјҢжҖқзҙўжҖҺж ·жҸҗй«ҳиҙЁйҮҸе’Ңж•ҲзӣҠгҖӮгҖӮ�гҖӮеҪ“дјҒдёҡйҖҡиҝҮдёҖзӣҙз«ӢејӮжҸҗеҚҮжҠ•иө„收зӣҠзҺҮе’ҢиҰҒзҙ дҪҝз”ЁзҺҮ�пјҢ�пјҢпјҢпјҢе°ұиғҪд»ҘеёӮеңәжҙ»еҠӣж”ҜжҢҒиө·дёӯеӣҪзҡ„й«ҳиҙЁйҮҸз”ҹй•ҝгҖӮгҖӮ�гҖӮ

еҲҳдҝҸ

е®үеҚҡз”өз«һйҷўй•ҝ�пјҢ�пјҢпјҢпјҢйҮ‘иһҚеӯҰж•ҷжҺҲгҖҒеҚҡеЈ«з”ҹеҜјеёҲгҖӮгҖӮ�гҖӮд»–дәҺ2013е№ҙиҺ·еҫ—еӣҪ家иҮӘ然科еӯҰеҹәйҮ‘дјҳејӮйқ’е№ҙеҘ–�пјҢ�пјҢпјҢпјҢ2014е№ҙе…ҘйҖүж•ҷиӮІйғЁй•ҝжұҹеӯҰиҖ…зү№иҒҳж•ҷжҺҲ�пјҢ�пјҢпјҢпјҢ2017е№ҙжӢ…еҪ“дёӯеӣҪиҜҒзӣ‘дјҡ第еҚҒдёғеұҠеҸ‘审委委е‘ҳгҖӮгҖӮ�гҖӮ

еҲҳдҝҸж•ҷжҺҲеңЁе…¬еҸёйҮ‘иһҚ�пјҢ�пјҢпјҢпјҢе®һиҜҒиө„дә§е®ҡд»·гҖҒеёӮеңәеҫ®и§Ӯз»“жһ„е’ҢдёӯеӣҪз»ҸжөҺз ”з©¶зӯүж–№йқўжӢҘжңүдј—еӨҡи‘—иҝ°,жҸӯжҷ“еңЁгҖҠйҮ‘иһҚз»ҸжөҺеӯҰжңҹеҲҠгҖӢ�пјҢ�пјҢпјҢпјҢгҖҠйҮ‘иһҚе’Ңж•°зӣ®еү–жһҗжңҹеҲҠгҖӢ�пјҢ�пјҢпјҢпјҢгҖҠжІ»зҗҶ科еӯҰгҖӢ�пјҢ�пјҢпјҢпјҢгҖҠдјҡи®Ўз ”з©¶жңҹеҲҠгҖӢ�пјҢ�пјҢпјҢпјҢгҖҠз»ҸжөҺеӯҰжңҹеҲҠгҖӢзӯүйЎ¶зә§еӯҰжңҜжңҹеҲҠгҖӮгҖӮ�гҖӮеҲ«зҡ„�пјҢ�пјҢпјҢпјҢд»–жңҖиҝ‘еҮәд№Ұзҡ„иӢұж–Үд№ҰзұҚеҢ…жӢ¬Corporate China 2.0: The Great Shakeupд»ҘеҸҠFinance in Asia: Institutions, Regulation and PolicyгҖӮгҖӮ�гҖӮ

еҲҳдҝҸдәҺдёӯеӣҪдәәж°‘еӨ§еӯҰиҺ·еҫ—з»ҸжөҺеә”з”Ёж•°еӯҰеӯҰеЈ«еӯҰдҪҚ�пјҢ�пјҢпјҢпјҢдәҺдёӯеӣҪдәә民银иЎҢйҮ‘иһҚз ”з©¶жүҖиҺ·еҫ—еӣҪйҷ…йҮ‘иһҚзЎ•еЈ«еӯҰдҪҚ�пјҢ�пјҢпјҢпјҢ并дәҺеҠ е·һеӨ§еӯҰжҙӣжқүзҹ¶еҲҶж Ў(UCLA)иҺ·еҫ—еҚҡеЈ«еӯҰдҪҚгҖӮгҖӮ�гҖӮ